هل تتساءل عن الفرق بين قروض البنوك التي تدفع فائدة، والمعاملات التي تعتمد على “المرابحة” أو “الإجارة”؟ يواجه الكثيرون في المنطقة العربية تحدي اختيار نظام التمويل المناسب لقيمهم واحتياجاتهم، وهو ما يضعهم أمام مفترق طرق بين التمويل الإسلامي والتمويل التقليدي.

في هذا المقال، سنقوم بتفكيك الفروقات الرئيسية بين النموذجين، موضحين ليس فقط كيف يعمل كل منهما، بل والأهم، كيف تختار الأنسب لك بناءً على المبادئ والتكلفة والمخاطر.

1. تعريف التمويل الإسلامي

التمويل الإسلامي هو نظام مالي قائم على أحكام الشريعة الإسلامية، ويُحرم فيه الربا (الفائدة). لا يقوم هذا النظام على إقراض المال مقابل فائدة، بل يعتمد على عقود بيع أو شراكة فعلية، حيث يحقق الممول ربحًا مشروعًا إما من بيع أصل (مثل المرابحة) أو من تقاسم الأرباح والمخاطر (مثل المضاربة). جوهر هذا النظام هو ربط المعاملة بأصل حقيقي أو مشروع استثماري، مما يعزز العدالة وتوزيع المخاطر.

أبرز صيغ التمويل الإسلامي:

- المرابحة: شراء أصل ثم بيعه للعميل بسعر يشمل هامش ربح محدد سلفًا.

- الإجارة: تأجير أصل للعميل مقابل دفعات شهرية، وقد تنتهي بالتمليك.

- المشاركة والمضاربة: تقاسم الأرباح والخسائر بين الممول والمستفيد وفق شروط متفق عليها.

2. تعريف التمويل التقليدي

التمويل التقليدي هو النموذج المالي الأكثر انتشارًا عالميًا، ويقوم بشكل أساسي على الفائدة كمصدر للربح. في هذا النظام، يقوم البنك أو الجهة الممولة بتقديم قرض نقدي للعميل، ويسترد المبلغ الأصلي مضافًا إليه فائدة (ربا) ثابتة أو متغيرة يتم حسابها على مدى فترة السداد. يتم فصل القرض عن الأصول، حيث أن العميل هو من يشتري الأصل (مثل سيارة أو منزل) بالمال المقترض، ويتولى وحده عبء المخاطرة في السداد.

أمثلة على التمويل التقليدي:

- قرض شخصي بفائدة سنوية.

- بطاقة ائتمانية بفائدة شهرية.

- قرض عقاري بفائدة متغيرة حسب السوق.

3. مقارنة مباشرة بين التمويل الإسلامي والتقليدي

لفهم الفرق بين التمويل الإسلامي والتقليدي بشكل دقيق، يجب مقارنة العناصر الجوهرية التي تختلف فيها فلسفة كل نموذج مالي. يعتمد نموذج التمويل الإسلامي على مبدأ المشاركة والمخاطرة المشتركة، بينما يعتمد التقليدي على الإقراض بفائدة.

| العنصر | التمويل الإسلامي | التمويل التقليدي |

| الفائدة (الربا) | محرم تمامًا | أساس المعاملة المالية |

| طريقة الربح | بيع أصل أو شراكة | فائدة على مبلغ القرض |

| العقود المستخدمة | مرابحة، إجارة، مضاربة | قرض بفائدة، بطاقة ائتمانية |

| توزيع المخاطر | بين الطرفين حسب العقد | يتحملها العميل بالكامل |

| الشفافية والعدالة | عالية وواضحة | تعتمد على الجهة الممولة |

| التوافق مع الشريعة | متوافق تمامًا | غير متوافق إطلاقا |

4. كيف تختار بين التمويل الإسلامي والتقليدي؟

قرار اختيار نوع التمويل يجب أن يتجاوز التكلفة ليصل إلى القيم والاحتياجات المالية الخاصة بك. الأمر كله يتعلق بالتوافق والشفافية والمرونة.

- اختر التمويل الإسلامي إذا:

- تفضل التعاملات المتوافقة مع الشريعة بشكل أساسي.

- تبحث عن قسط ثابت طوال فترة السداد، دون مفاجآت سعرية.

- ترغب في وضوح كامل في العقود وتفاصيل الربح المبني على سعر بيع الأصل.

- اختر التمويل التقليدي إذا:

- لا تمانع في التعامل بالفائدة، وتركز فقط على الحصول على أدنى نسبة.

- تبحث عن عروض خاصة أو مرونة في السداد، أو قروض تتوافق مع سجل ائتماني قوي يسمح بفائدة منخفضة.

- تحتاج إلى سيولة نقدية مباشرة دون المرور بعقد بيع/شراء أصل.

5. التمويل في السعودية: ماذا توفر البنوك؟

بسبب الطبيعة الدينية والثقافية للمملكة، فإن التمويل الإسلامي هو السائد والمهيمن. معظم البنوك السعودية الكبرى تقدم التمويل الإسلامي فقط، أو على الأقل تعطي الأولوية لمنتجات المرابحة والتورق كخيارات رئيسية للعملاء الأفراد، مثل:

- مصرف الراجحي: جميع منتجاته متوافقة مع الشريعة، ويعتمد على صيغ مثل التورق والمرابحة.

- البنك الأهلي السعودي: يقدم منتجات متوافقة مع الشريعة، مع التركيز على المرابحة والإجارة.

- بنك البلاد والإنماء: يعتمدان نموذج تمويل إسلامي بالكامل.

أما المنتجات التقليدية الصريحة القائمة على الفائدة، فقد تكون محدودة جدًا وتُقدم في حالات استثنائية أو لعملاء مؤسسيين من خلال بعض البنوك التجارية التي لديها نوافذ تقليدية.

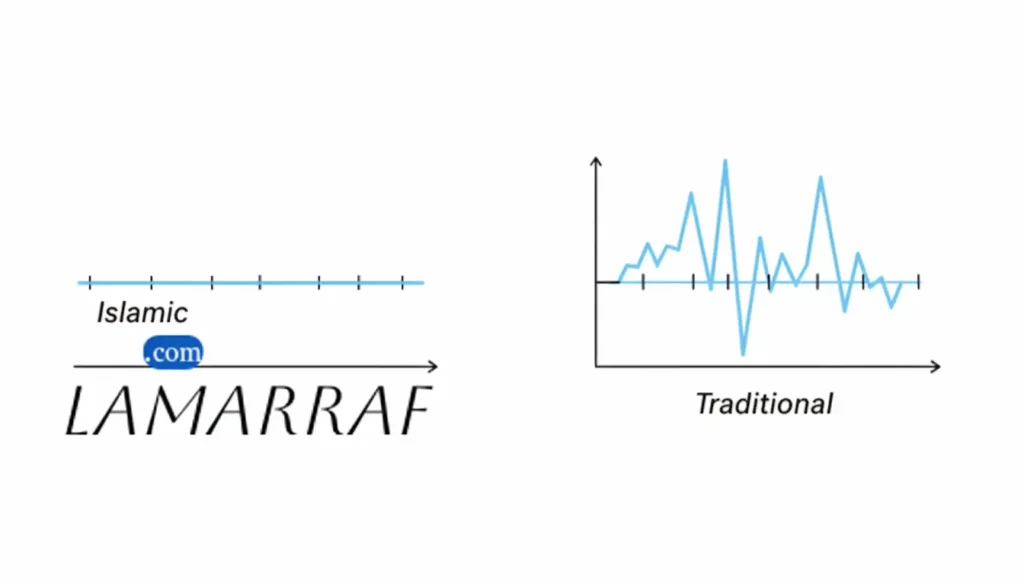

6. هل هناك فرق في التكلفة بين النوعين؟

هذا السؤال شائع، والإجابة ليست بسيطة دائمًا. غالبًا ما تكون التكلفة الإجمالية (الربح أو الفائدة) متقاربة عند المقارنة المباشرة، لكن طريقة الحساب هي ما يختلف جوهريًا.

- في التمويل الإسلامي: الربح يُحسب مسبقًا ويصبح ثابتًا كجزء من سعر بيع الأصل. هذا يسهل التخطيط المالي للعميل، لأن القسط لا يتغير طوال فترة السداد.

- في التمويل التقليدي: الفائدة قد تكون ثابتة أو متغيرة، ما يعني أن القسط قد يرتفع أو ينخفض حسب أسعار الفائدة في السوق (خاصة في القروض الطويلة الأجل).

في نهاية المطاف، قد تتشابه التكلفة الإجمالية، لكن التمويل الإسلامي يوفر استقرارًا أكبر في القسط الشهري، بينما قد يحمل التقليدي مخاطر تقلبات السوق.

لمعرفة الصيغ الرياضية الدقيقة وكيفية استخدام حاسبات القروض، اقرأ دليلنا الشامل: طريقة حساب القسط الشهري للقرض.

7. أمثلة تطبيقية على التمويل الإسلامي والتقليدي

لنفترض أنك ترغب في شراء سيارة أو منزل. يظهر الفرق بين التمويل الإسلامي والتقليدي بوضوح في طريقة المعاملة:

| نوع التمويل | تمويل سيارة | تمويل عقاري |

| الإسلامي | البنك يشتري السيارة أولاً ثم يبيعها لك بالمرابحة أو يؤجرها بالإجارة المنتهية بالتمليك. | عقد إجارة منتهية بالتمليك أو مرابحة عقارية (البنك يمتلك العقار لفترة). |

| التقليدي | البنك يمنحك قرضًا نقديًا بفائدة محددة، وتشتري أنت السيارة بنفسك باسمك مباشرة. | قرض عقاري بفائدة متغيرة حسب مؤشر السوق، وتصبح أنت المالك للعقار من اليوم الأول لكن البنك يرهنه. |

8. موقف البنك المركزي السعودي (ساما)

يلعب البنك المركزي السعودي (ساما) دورًا محوريًا في الإشراف على كلا النوعين من التمويل. لا يقتصر دور ساما على التأكد من سلامة النظام المصرفي فحسب، بل يمتد ليشمل حماية حقوق العملاء وضمان تطبيق المعايير:

- الشفافية والإفصاح: يشترط على جميع الجهات المالية الشفافية والإفصاح الكامل عن نوع التمويل (إسلامي أو تقليدي) وتفاصيل التكلفة.

- مراقبة الالتزام الشرعي: يراقب التزام البنوك والشركات بالمعايير الشرعية في المنتجات الإسلامية، لضمان مصداقية التمويل الإسلامي.

- الموارد الرسمية: يوفر قائمة بالشركات المرخصة ونماذج العقود على موقعه الرسمي، لتمكين العملاء من اتخاذ قرار مستنير.

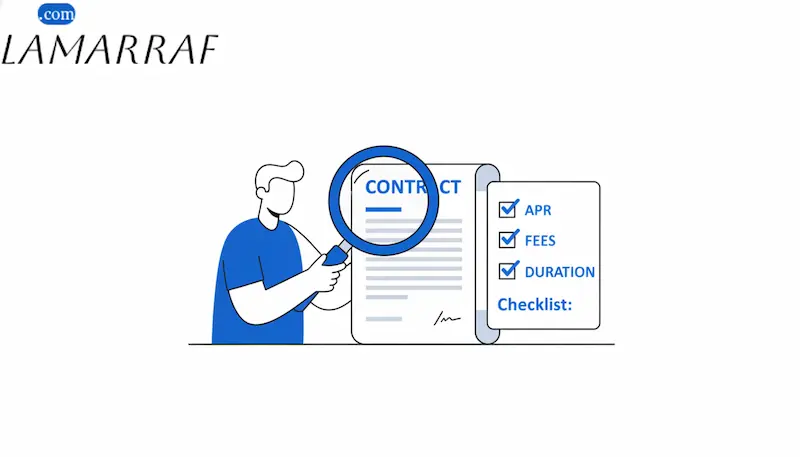

9. كيف تقارن بين عرضين تمويليين؟

سواء اخترت التمويل الإسلامي أو التقليدي، فإن المقارنة الصحيحة هي مفتاح الحصول على أفضل صفقة. لا تكتفِ بالتركيز على نسبة الربح أو الفائدة المبدئية فقط؛ عليك النظر إلى الصورة الكاملة:

- APR (معدل النسبة السنوي): هذا هو الرقم الأكثر أهمية، لأنه يجمع الربح/الفائدة مع الرسوم الإدارية والتأمين، ليعطيك التكلفة الإجمالية الحقيقية للتمويل على مدار عام.

- مدة السداد: كلما طالت المدة، زادت التكلفة الإجمالية المدفوعة.

- الرسوم الإدارية والتأمين: تحقق من المبلغ الإجمالي الذي ستدفعه كرسوم افتتاحية.

- مرونة السداد أو السداد المبكر: اعرف الشروط والغرامات المطبقة في حال أردت إنهاء العقد مبكرًا.

الفرق بين التمويل الإسلامي والتقليدي لا يقتصر على طريقة حساب الربح فحسب، بل يمتد إلى الفلسفة المالية، وتوزيع المخاطر، والتشريعات المطبقة. التمويل الإسلامي هو الخيار الأكثر شيوعًا وطلبًا في السعودية والخليج، لكنه ليس الخيار الوحيد. قبل اتخاذ القرار، قارن دائمًا بين العروض، استخدم معدل النسبة السنوي (APR) كمعيارك الأساسي للمقارنة، واقرأ العقود بعناية لضمان أن اختيارك يتوافق مع قيمك واحتياجاتك المالية المحددة.