هل شعرت يوماً بالضياع بين كم كبير من الدفعات الشهرية المتفرقة: قسط سيارة، بطاقة ائتمانية، قرض شخصي صغير؟ إن تعدد هذه الالتزامات واختلاف مواعيد استحقاقها ليس مرهقاً ذهنياً فحسب، بل يفرض ضغطاً مالياً كبيراً وقد يدفعك نحو التعثر. توحيد الديون هو استراتيجية مالية ذكية ومباشرة تهدف إلى جمع كل هذه الأعباء المتفرقة تحت مظلة قرض واحد بدفعة شهرية واحدة وبفائدة إجمالية أقل غالباً.

في هذا المقال، سنشرح لك خطوة بخطوة كيف يمكن لهذا الحل العملي أن يبسط حياتك المالية، يقلل من الفوائد المدفوعة، ويضعك على الطريق الصحيح نحو استقرار مالي حقيقي.

1. ما هو توحيد الديون؟

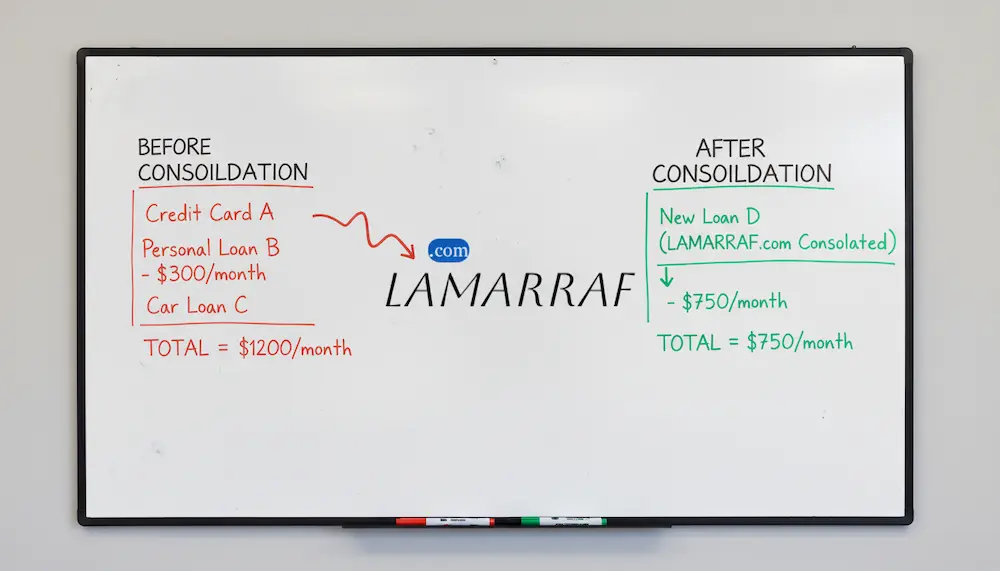

توحيد الديون هو عملية مالية تقوم فيها بالحصول على قرض جديد وكبير بهدف رئيسي هو سداد جميع ديونك الحالية المتعددة والمكلفة (مثل القروض الشخصية، وأرصدة بطاقات الائتمان، وقروض السيارات). الفكرة الأساسية هي تحويل عدة التزامات مالية مختلفة وربما ذات فوائد مرتفعة إلى دين واحد بفائدة أقل ومدة سداد جديدة وموحدة.

الجهات التي تقدم هذه الخدمة هي في الغالب البنوك التجارية أو شركات التمويل المتخصصة، التي تقيّم حالتك الائتمانية وتمنحك التمويل اللازم للسداد. يجب التفرقة بين التوحيد، وهو الحصول على قرض جديد للسداد، وبين إعادة الجدولة، وهي تعديل شروط القرض القائم نفسه دون الحصول على تمويل إضافي.

2. متى تحتاج إلى توحيد ديونك؟

قد تجد نفسك في حاجة ماسة إلى اللجوء إلى حل توحيد الديون إذا بدأت تظهر عليك علامات واضحة تشير إلى تدهور قدرتك على إدارة الالتزامات المالية. أبرز هذه العلامات هي صعوبة إدارة المواعيد النهائية للسداد، الأمر الذي يؤدي غالباً إلى التأخر ودفع رسوم وغرامات إضافية، مما يزيد العبء المالي. عندما يصبح لديك عدة التزامات بدفعات كبيرة، قد تضطر إلى سحب أموال من مدخراتك أو حتى الاقتراض لسداد ديون قائمة. في هذه الحالة، يصبح التوحيد ضرورة استراتيجية لإيقاف النزيف المالي.

علامات التعثر المالي التي تستدعي التوحيد:

- ارتفاع نسبة الدين إلى الدخل (DTI): تجاوز الدفعات الشهرية نسبة 40% من دخلك الشهري.

- استخدام بطاقة ائتمان لسداد أخرى: هذه دورة خطيرة تزيد من حجم الدين المتراكم.

- المكالمات المتكررة: تلقي مكالمات من جهات إقراض للمطالبة بالسداد المتأخر.

- فوائد مرتفعة: الشعور بأن أغلب ما تسدده يذهب لفوائد وعمولات وليس لتخفيض أصل الدين.

3. كيف يعمل قرض توحيد الديون؟

تتمحور آلية عمل قرض توحيد الديون حول استبدال الديون القديمة بقرض جديد بشروط أفضل. بعد أن يوافق البنك على طلبك ويتحقق من أهليتك، فإنه لا يمنحك المال نقداً، بل يقوم بتحويل المبلغ المعتمد مباشرة إلى جهات الإقراض الأخرى (مثل البنوك التي أصدرت البطاقات أو جهات قروض السيارات) لسدادها بالكامل. بالتالي، تصبح مديونيتك بالكامل محصورة لدى جهة واحدة هي البنك الذي منحك قرض التوحيد.

شروط البنوك لقبول التوحيد:

- القدرة على السداد: يجب أن يُظهر تقريرك الائتماني قدرة على الالتزام بالدفع.

- نسبة الدين إلى الدخل: التأكد من أن القسط الجديد لا يتجاوز الحد المسموح به قانونياً.

- الضمانات (أحياناً): قد تتطلب بعض البنوك ضمانات إضافية، خاصة إذا كانت الديون المراد توحيدها مرتفعة.

| البند | قبل التوحيد | بعد التوحيد |

| عدد الدفعات الشهرية | 4 | 1 |

| متوسط الفائدة | 18% | 11% |

| المبلغ المتبقي للديون | 100,000 ريال | 100,000 ريال (أصل القرض الجديد) |

| القسط الشهري التقريبي | 3,500 ريال | 3,000 ريال |

4. مزايا توحيد الديون

السبب الرئيسي لنجاح هذه الاستراتيجية هو المزايا الملموسة التي تحققها للمقترض على المدى القريب والبعيد. أهم ميزة هي تبسيط إدارة الالتزامات؛ فبدلاً من تتبع أربعة أو خمسة تواريخ استحقاق مختلفة، يصبح لديك موعد واحد شهرياً لا يجب نسيانه. بالإضافة إلى ذلك، فإن القروض الموحدة غالباً ما تكون بفائدة أقل بكثير من الفائدة التي تفرضها بطاقات الائتمان، مما يعني أن جزءاً أكبر من قسطك الشهري يذهب لخفض أصل الدين بدلاً من الفوائد المتراكمة. هذا الانضباط في السداد له تأثير إيجابي على تحسين السجل الائتماني على المدى الطويل، خاصة عندما تتخلص من الديون ذات الفوائد العالية.

- تقليل عدد الدفعات الشهرية: من التشتت إلى التركيز المريح.

- تخفيض الفائدة الإجمالية: توفير مبالغ مالية كبيرة على المدى الطويل.

- تحسين التدفق النقدي: انخفاض القسط الشهري يحرر جزءاً من دخلك.

5. المخاطر المحتملة لتوحيد الديون

على الرغم من المزايا الواضحة، لا يخلو توحيد الديون من بعض المخاطر التي يجب أخذها في الحسبان. من أكبر هذه المخاطر هو تمديد فترة السداد. لتقليل القسط الشهري، قد يوافق البنك على تمديد مدة القرض إلى سبع سنوات مثلاً بدلاً من ثلاث سنوات. هذا التمديد، بالرغم من أنه يخفف الضغط الفوري، إلا أنه قد يعني زيادة في التكلفة الكلية للتمويل، حيث ستقوم بدفع الفائدة لفترة أطول. هناك خطر آخر وهو الاعتماد المفرط على التمويل؛ فبعد سداد الديون القديمة، قد تشعر بأن لديك سقفاً ائتمانياً متاحاً مرة أخرى، مما قد يغريك بالاقتراض مجدداً وتكرار المشكلة المالية. يجب توخي الحذر الشديد والالتزام بميزانية صارمة بعد التوحيد.

6. كيف تختار العرض المناسب لتوحيد ديونك؟

إن قرار التوحيد هو خطوة مالية كبيرة، ويجب أن يتم بعد مقارنة متأنية لعروض التمويل المتاحة. لا تنظر فقط إلى انخفاض القسط الشهري، بل ركز على معدل النسبة السنوي (APR) الذي يشمل الفائدة والرسوم الإدارية، فهو المؤشر الحقيقي للتكلفة. عند المقارنة بين عروض البنوك وشركات التمويل، قد تجد أن البنوك التقليدية تقدم أسعار فائدة أقل لكنها قد تكون أكثر صرامة في الشروط، بينما شركات التمويل قد تكون أكثر مرونة برسوم أعلى.

البنود التي يجب التركيز عليها قبل التوقيع:

- معدل الفائدة: هل هو ثابت أم متغير؟

- مدة السداد: هل تتناسب مع خطتك المالية؟

- الرسوم الإدارية ورسوم السداد المبكر: ما هي تكلفتها؟

- التأمين على القرض: ما هي شروط بوليصة التأمين؟

7. هل يؤثر توحيد الديون على تقييمك في سمة؟

يمكن أن يكون لتوحيد الديون تأثير مزدوج على تقريرك الائتماني في سِمة (الشركة السعودية للمعلومات الائتمانية). في البداية، قد تلاحظ انخفاضاً طفيفاً ومؤقتاً في تقييمك نتيجة سحب قرض جديد كبير. ومع ذلك، على المدى الطويل، يكون التأثير إيجابياً للغاية؛ إذ إن القرض الموحد يسمح لك بإغلاق عدد من حسابات الدين المفتوحة، خاصة بطاقات الائتمان ذات الاستخدام المرتفع، مما يقلل من نسبة استخدام الائتمان لديك. وعندما تلتزم بالسداد في موعد واحد بانتظام، فإن ذلك يعزز من تاريخك الائتماني الإيجابي.

نصائح لتحسين التقييم بعد التوحيد:

- الالتزام التام: يجب سداد القسط الموحد في موعده دون تأخير، فهذا هو العامل الأهم في تقييم سِمة.

- تجنب الاقتراض الجديد: لا تفتح حسابات ائتمانية جديدة خلال الفترة الأولى بعد التوحيد.

- مراجعة تقريرك: تابع تأثير التوحيد على تقريرك الائتماني بشكل دوري للتأكد من تسجيل سداد الديون القديمة بشكل صحيح.

8. دراسة حالة

كان “خالد”، موظف في قطاع خاص، يعاني من أربعة التزامات مختلفة: قسط شهري لسيارة، وقرض شخصي، ورصيد بطاقتين ائتمان بمعدل فائدة مرتفع. وصل مجموع أقساطه إلى 5,200 ريال شهرياً، وهو ما يمثل حوالي 50% من دخله. كانت الدفعات المتعددة تسبب له تأخيراً متكرراً. قرر خالد توحيد ديونه في قرض واحد لدى بنك محلي. تمكن من الحصول على قرض التوحيد بفائدة 10.5% لمدة 5 سنوات، مما خفض القسط الشهري إلى 3,900 ريال.

الدروس المستفادة من حالة خالد:

- تحرير التدفق النقدي: خفض خالد دفعه الشهري بمقدار 1,300 ريال، مما حرر أموالاً للاستثمار أو الادخار الطارئ.

- الراحة الذهنية: أصبح يتعامل مع جهة واحدة في تاريخ دفع واحد.

- تحسن التقييم: بعد 12 شهراً من الالتزام بالسداد، تحسن تقييمه في سِمة بشكل ملحوظ بسبب إغلاق بطاقات الائتمان. لقد كان توحيد الديون خطوة استراتيجية ساعدته في إعادة ضبط وضعه المالي بالكامل.

9. جدول مقارنة قبل وبعد التوحيد

هذا الجدول يلخص بوضوح الفروقات التي تحدثها عملية التوحيد المالية، مما يؤكد أهمية هذه الخطوة في تبسيط الحياة المالية للمقترض.

| البند | قبل التوحيد | بعد التوحيد |

| عدد الدفعات الشهرية | 4 | 1 |

| متوسط الفائدة | 18% | 11% |

| مدة السداد | غير متناسقة (متراوحة) | موحدة (36 شهرًا) |

| تقييم سِمة | منخفض بسبب التأخير | متوسط ثم مرتفع بالالتزام |

| الرسوم المتأخرة | متكررة بسبب النسيان | نادرة أو معدومة |

لقد أصبح واضحاً أن توحيد الديون قرار مالي استراتيجي لإعادة بناء وتنظيم وضعك المالي. من خلال تحويل فوضى الديون المتعددة إلى التزام واحد، فإنك لا توفر المال على الفوائد فحسب، بل تستعيد الهدوء الذهني والسيطرة على أموالك. لقد رأيت المزايا، والمخاطر، وكيفية الاختيار المناسب. لا تنتظر حتى تتعمق المشكلة، قم بمراجعة عروض البنوك والجهات التمويلية المتاحة لديك بدقة، واجعل هذه الخطوة نقطة انطلاق جديدة نحو استقرار مالي دائم.