تخيل أن تستيقظ صباح يوم الرواتب لتجد رسالة نصية من البنك تفيد بخصم مبلغ يزيد بمئات أو ربما آلاف الريالات عن القسط المعتاد الذي رتبت ميزانية منزلك عليه لسنوات. هذا السيناريو ليس مجرد كابوس، بل هو واقع يواجهه العديد من المقترضين، خاصة في ظل التقلبات الاقتصادية وتغير أسعار الفائدة العالمية، مما يضع استقرارك المالي على المحك ويدفعك للتساؤل عن مدى قانونية هذا الإجراء.

في هذا الدليل المرجعي من لمعرف، سنجيب بشكل قاطع وتفصيلي عن سؤالك: هل يحق للبنك رفع قيمة القسط؟ لن نكتفي بالإجابة بنعم أو لا، بل سنشرح لك الفرق الجوهري بين عقود التمويل، وكيف تحميك لوائح البنك المركزي، وما هي الخطوات العملية والقانونية التي يجب عليك اتخاذها فوراً إذا شعرت أن الزيادة غير مبررة أو تجاوزت الحدود النظامية المسموح بها.

1. الإجابة القانونية المباشرة متى يكون الرفع “نظامياً” ومتى يعتبر “مخالفة”؟

تعتمد شرعية وقانونية زيادة القسط الشهري بشكل كلي على نوع العقد الذي قمت بتوقيعه في البداية. في عالم التمويل الإسلامي والمصرفي، هناك نوعان رئيسيان من العقود يحكمان هذه العلاقة، والخلط بينهما هو السبب الرئيسي لصدمة العملاء عند تغير الأقساط.

النوع الأول هو عقد المرابحة، وفي هذا العقد يتم بيع السلعة (أو العقار) لك بربح معلوم وثابت طوال فترة التمويل. في هذه الحالة، لا يحق للبنك نهائياً رفع قيمة القسط ولو بريال واحد، مهما ارتفعت أسعار الفائدة العالمية أو تغيرت الظروف الاقتصادية، لأن السعر والربح تم تثبيتهما عند التوقيع. أي زيادة هنا تعتبر مخالفة صريحة للعقد وتستوجب الشكوى فوراً.

النوع الثاني هو عقد الإجارة (أو الإجارة الموصوفة في الذمة)، وهو العقد الشائع في التمويلات العقارية طويلة الأجل. في هذا النوع، يؤجر البنك العقار لك بأجرة متغيرة. يتضمن العقد بنداً يُعرف بـ “تغير تكلفة الأجل” أو مراجعة الأجرة الدورية. هنا، يحق للبنك رفع القسط (أو خفضه) بناءً على مؤشرات السوق المتفق عليها في العقد. إذا كان عقدك من هذا النوع، فالزيادة غالباً ما تكون قانونية من حيث المبدأ، ولكن بشرط الالتزام بضوابط الإشعار المسبق وسقف الاستقطاع، وهو ما سنفصله لاحقاً.

2. تشريح عقود التمويل العقاري المتغيرة (الإجارة الموصوفة في الذمة)

لكي تفهم لماذا ارتفع قسطك، يجب أن تفهم الآلة الحاسبة التي يستخدمها البنك خلف الكواليس. في عقود الإجارة المتغيرة، لا يتم وضع رقم عشوائي، بل يتم احتساب الفائدة بناءً على معادلة محددة تتكون من طرفين: “هامش ربح البنك” (وهو رقم ثابت لا يتغير طوال العقد) زائد “المؤشر القياسي” (مثل السايبور SAIBOR في السعودية أو اللايبور LIBOR سابقاً).

عندما يرتفع المؤشر الاقتصادي نتيجة قرارات البنوك المركزية برفع الفائدة لكبح التضخم، ينعكس ذلك تلقائياً على المعادلة الخاصة بقرضك. لكن هذا التغيير لا يحدث يومياً؛ العقود تحدد ما يسمى بـ “فترة المراجعة” (Reset Period). قد تكون هذه الفترة كل 3 أشهر، 6 أشهر، أو سنة. هذا يفسر لماذا قد تسمع عن رفع الفائدة اليوم، لكن قسطك لا يرتفع إلا بعد عدة أشهر.

من الضروري جداً أن تراجع عقدك بحثاً عن بند “سقف الفائدة” (Cap Rate). بعض العقود القديمة أو المميزة تحتوي على شرط يمنع البنك من رفع الفائدة فوق حد معين مهما حدث في السوق. إذا تجاوز البنك هذا السقف، فلديك حجة قانونية قوية لاسترداد الأموال المدفوعة بالزيادة.

3. لوائح البنك المركزي وحماية المستهلك بشأن “نسب الاستقطاع”

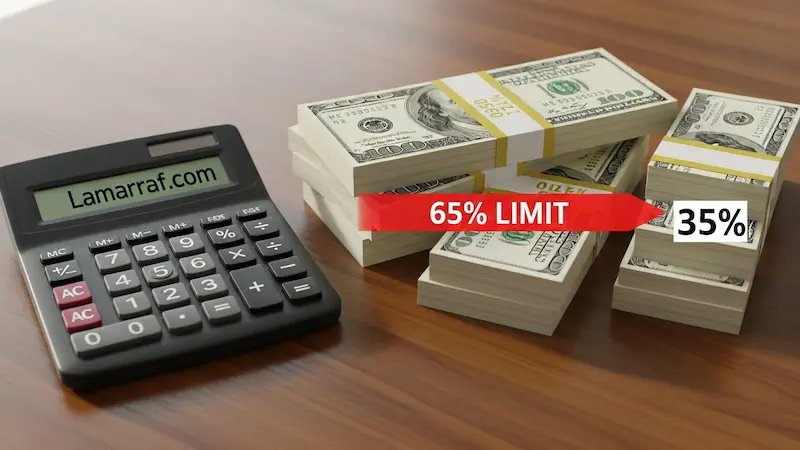

حتى وإن كان يحق للبنك رفع الفائدة بناءً على العقد المتغير، فإن هذا الحق ليس مطلقاً، بل مقيد بقيود صارمة وضعتها البنوك المركزية (مثل البنك المركزي السعودي – ساما) لحماية “الدخل المتاح” للعميل. القاعدة الذهبية هنا هي نسبة تحمل الالتزامات (DBR).

تنص اللوائح عادة على ألا يتجاوز إجمالي الأقساط الشهرية للعميل نسبة محددة من راتبه (غالباً 65% للمستفيدين من التمويل العقاري، و33% للتمويل الشخصي). إذا أدت زيادة الفائدة المتغيرة إلى رفع قسطك بحيث أصبح يلتهم 70% أو 80% من راتبك، فإن البنك هنا في موقف يحتاج لمعالجة.

في هذه الحالة، البنك ملزم (بناءً على تعليمات التمويل المسؤول) بتقديم حلول لك، مثل إعادة جدولة المديونية. الهدف من إعادة الجدولة هو تمديد فترة السداد لخفض قيمة القسط الشهري وإعادته للنطاق المسموح به (تحت 65%). انتبه؛ لا يحق للبنك تجميد حسابك بالكامل أو سحب كامل الراتب لتغطية الزيادة دون موافقتك أو دون مراعاة ما يكفيك للمعيشة.

4. الحالات الاستثنائية لرفع القسط (خارج نطاق الفائدة)

أحياناً يأتيك إشعار بارتفاع القسط، وتكتشف أن سعر الفائدة (السايبور) لم يتغير! هنا يجب البحث في “المصاريف المصاحبة” للتمويل، والتي يغفل عنها الكثيرون.

السبب الأكثر شيوعاً هو التأمين التكافلي على العقار أو الحياة. تقوم شركات التأمين بمراجعة دورية لقيمة العقار أو الحالة الصحية والعمرية للعميل. إذا ارتفعت قيمة عقارك (وهو أمر جيد لأصولك ولكنه مكلف لقسطك)، فإن قسط التأمين المدمج مع قسط التمويل سيرتفع تلقائياً. تأكد من طلب تفصيل للقسط لتعرف هل الزيادة من البنك أم من شركة التأمين.

حالة أخرى شائعة هي انتهاء العروض الترويجية. بعض البنوك تقدم عروضاً مثل “قسط مخفض لأول سنتين”. بمجرد انتهاء الـ 24 شهراً، يعود القسط لسعره الطبيعي (المرتفع). هذا ليس رفعاً مفاجئاً، بل هو تنفيذ لجدول السداد المتفق عليه والذي ربما لم ينتبه له العميل عند التوقيع بسبب حماس تملك العقار.

5. الدفعة الأخيرة (Balloon Payment) ومخاطر إعادة الجدولة

الدفعة الأخيرة في التمويل العقاري هي “القنبلة الموقوتة” التي يخشاها الكثيرون. عند حلول موعد هذه الدفعة (التي قد تصل لمئات الآلاف)، يعجز الغالبية عن سدادها “كاش”، ويطلبون من البنك تقسيطها.

هنا تحدث الصدمة: تحويل الدفعة الأخيرة إلى أقساط يعتبر عقداً جديداً أو إعادة جدولة بأسعار الفائدة الحالية، وليست بأسعار الفائدة القديمة التي أخذت بها التمويل قبل 15 أو 20 سنة. هذا يعني أن القسط الجديد للدفعة الأخيرة قد يكون مرتفعاً جداً مقارنة بما توقعته. يحق للبنك إعادة تسعير هذه الدفعة لأنها تمويل جديد، إلا إذا كان هناك نص في العقد الأصلي يثبت سعر فائدة تقسيط الدفعة الأخيرة (وهو أمر نادر).

6. الحلول المالية المتقدمة للمتضررين من ارتفاع الأقساط

إذا وجدت نفسك محاصراً بارتفاع الأقساط، فالبكاء على الأطلال لن يفيد. أنت بحاجة لتحركات مالية ذكية ومدروسة. إليك أقوى الحلول المتاحة:

- التحويل من متغير إلى ثابت: يمكنك التفاوض مع البنك لتحويل عقدك من “إجارة” إلى “مرابحة”. ستقوم البنوك بتسعير المتبقي من القرض بفائدة ثابتة. قد تكون الفائدة الحالية مرتفعة، لكنك على الأقل تشتري “راحة البال” وتثبت القسط لنهاية المدة، حمايةً لنفسك من أي ارتفاعات مستقبلية.

- شراء المديونية (Buyout): ابحث في السوق عن بنوك تقدم عروضاً لشراء المديونية بهوامش ربح أقل من بنكك الحالي. نقل القرض قد يوفر لك سيولة أو يخفض القسط، ولكن احسب “رسوم السداد المبكر” بدقة لتتأكد من جدوى النقل.

- طلب “فترة سماح” أو هيكلة: إذا كنت تمر بضائقة مالية مثبتة، قدم طلباً رسمياً للبنك لإعادة الهيكلة. البنوك تفضل إعادة جدولة الديون على أن يتعثر العميل وتدخل في إجراءات قضائية طويلة ومكلفة.

7. جدول مقارنة بين حقوقك وصلاحيات البنك

لتلخيص الموقف المعقد، إليك هذا الجدول الذي يوضح السيناريو والإجراء النظامي:

| الحالة | إجراء البنك المعتاد | الموقف القانوني وحق العميل |

| ارتفاع مؤشر السايبور (عقد إجارة) | رفع القسط تلقائياً في موعد المراجعة. | نظامي، بشرط إشعارك مسبقاً (غالباً 30 يوماً). |

| ارتفاع مؤشر السايبور (عقد مرابحة) | محاولة رفع القسط أو تغيير المدة. | مخالفة صريحة. لا يحق لهم ذلك وعليك الشكوى فوراً. |

| تجاوز القسط لـ 65% من الراتب | الاستمرار في الخصم حتى لو تضرر العميل. | حقك الاعتراض. يحق لك طلب إعادة جدولة لخفض القسط لحدود النسبة النظامية. |

| ارتفاع قسط التأمين العقاري | دمج الزيادة في القسط الشهري. | نظامي، ولكن يحق لك طلب وثيقة التأمين للتأكد من صحة الزيادة. |

| تغيير الدفعة الأخيرة | إعادة تسعيرها بفائدة السوق الحالية. | نظامي، ما لم ينص العقد الأصلي على غير ذلك. |

8. خطوات تصعيد الشكوى بفاعلية (خارطة طريق)

إذا تأكدت من خلال ما سبق أن البنك قد تجاوز حدوده، فلا تكتفِ بالشكوى لموظف خدمة العملاء عبر الهاتف. اتبع هذا المسار التصاعدي لضمان حقك:

- الشكوى الداخلية: قدم شكوى مكتوبة (إيميل أو عبر الموقع) لإدارة الشكاوى في البنك نفسه واحتفظ برقم المراجعة. انتظر المدة النظامية للرد (عادة 5-10 أيام عمل).

- البنك المركزي (المستوى الثاني): إذا لم تقتنع برد البنك أو تم تجاهلك، صعد الشكوى للبنك المركزي (في السعودية مثلاً عبر منصة “ساما تهتم”). أرفق العقد، كشف الحساب، ورقم الشكوى الأولى. استخدم كلمات مفتاحية مثل “تجاوز نسبة الاستقطاع” أو “مخالفة شروط العقد”.

- اللجان المصرفية (المستوى الثالث): في النزاعات المعقدة والمبالغ الكبيرة، يتم اللجوء للأمانة العامة للجان الفصل في المنازعات والمخالفات المصرفية والتمويلية. هذا مسار قضائي يتطلب تجهيز ملف قانوني متكامل.

إجابة سؤال “هل يحق للبنك رفع قيمة القسط؟” تكمن بين سطور عقدك. إذا كان عقدك إجارة متغيرة، فالرفع حق للبنك ولكنه مشروط بضوابط الاستقطاع والقدرة المالية. أما إذا كان مرابحة، فحقك ثابت ولا مساومة فيه. لا تترك أمورك المالية للصدفة أو لقرارات الأنظمة الآلية في البنوك.

أخرج عقد التمويل الخاص بك الآن من الدرج، ابحث عن بند “نوع العقد” و”سعر الفائدة”، وقارنه بكشف حسابك الأخير. إذا وجدت أي تباين غير مفهوم، ابدأ فوراً في صياغة شكوى رسمية مستعيناً بالنقاط التي ذكرناها.