هل تشعر أنك تدفع الكثير مقابل تمويلك؟ يواجه الكثير من العملاء صعوبة في الحصول على شروط تمويل مناسبة، سواء كان ذلك لتمويل شخصي أو عقاري، حيث تبدو معدلات الفائدة والرسوم وشروط السداد كأنها حتمية لا يمكن تغييرها. لكن الحقيقة أن التفاوض على شروط التمويل هو مهارة أساسية يمكن أن توفر عليك آلاف الريالات أو الدولارات على المدى الطويل.

يقدم لك هذا المقال دليلاً شاملاً واستراتيجيات عملية مدعومة بأمثلة واقعية لتمكينك من التفاوض بذكاء مع شركات التمويل، والحصول على شروط أفضل وأكثر مرونة تتناسب مع وضعك المالي وتطلعاتك.

1. أهمية التفاوض مع شركات التمويل

لماذا تقبل شروط التمويل التي تُعرض عليك وكأنها أمر مسلم به؟ التفاوض ضروري قبل توقيع أي عقد لأنه يمثل فرصتك الوحيدة للتحكم في تكلفة القرض الإجمالية. إن الفرق البسيط في معدل الفائدة قد يبدو ضئيلاً شهريًا، لكنه يتضخم ليؤثر بشكل كبير على التكلفة النهائية للتمويل على مدى عدة سنوات. بالإضافة إلى الفائدة، يفتح التفاوض الباب أمام تعديل رسوم المعالجة، رسوم التأمين، أو حتى جدول السداد ليصبح أكثر ملاءمة لتدفقاتك النقدية.

2. التحضير قبل التفاوض

يُعدّ التحضير قبل التفاوض هو العامل الحاسم الذي يحدد قوة موقفك. لا تدخل غرفة الاجتماع وأنت تحمل عرضًا واحدًا فقط. يجب عليك جمع المعلومات عن الشركة والمنتجات المنافسة، وفهم معدلات الفائدة السائدة في السوق. والأهم، يجب أن تكون على دراية كاملة بوضعك المالي وسجلك الائتماني؛ لا يمكنك طلب شروط استثنائية إذا كان سجلك الائتماني ضعيفًا. قبل كل شيء، يجب تحديد أهدافك بوضوح، مثل: السعي للحصول على فائدة أقل بنسبة 0.5%، مدة سداد أطول بسنتين، أو إلغاء رسوم المعالجة الإدارية. هذا يمنحك نقطة ارتكاز قوية أثناء النقاش.

3. عرض وضعك المالي بشكل احترافي

شركة التمويل تبحث عن ضمانات بأنها ستسترد أموالها، وقوتك تكمن في قدرتك على إثبات التزامك وقدرتك المالية. تقديم تقرير ائتماني جيد هو أفضل ورقة لديك، لأنه يمثل سجلك في التعامل مع الالتزامات المالية السابقة. يجب عليك إبراز الالتزام بالسداد السابق لأي قروض أو بطاقات ائتمانية سابقة دون تأخير. عند الحديث، يجب استخدام لغة الأرقام (مثل نسبة الدين إلى الدخل أو صافي الأصول) لإقناع الشركة بأنك عميل منخفض المخاطر، ما يبرر منحك شروطًا استثنائية أفضل من الشروط القياسية.

4. مقارنة العروض المختلفة

تكمن قوة المساومة في وجود خيارات بديلة. لذا، من أهمية الحصول على أكثر من عرض تمويل من مؤسسات مختلفة. بمجرد حصولك على عرضين أو ثلاثة، يمكنك البدء في استخدام المنافسة لصالحك. لا تتردد في إخبار المُمول أنك حصلت على عرض آخر بفائدة أقل بنسبة معينة أو برسوم إدارية صفرية. وعندما تقوم بمقارنة الفائدة والرسوم، لا تنظر فقط إلى معدل الفائدة السنوي، بل قم بحساب التكلفة الإجمالية للتمويل (شاملة الفائدة والرسوم والتأمين) لكل عرض لمعرفة الأقل تكلفة حقًا.

5. استراتيجيات التفاوض الفعالة

هناك تكتيكات محددة يمكنك استخدامها لزيادة هامش التفاوض. من أبرز هذه الاستراتيجيات:

- طلب تخفيض الفائدة مقابل الالتزام بالسداد المبكر: يمكنك عرض سداد دفعات أكبر أو جدول زمني مكثف مقابل معدل فائدة أقل.

- التفاوض على الرسوم الإدارية أو إلغائها: غالبًا ما تكون هذه الرسوم قابلة للتعديل أو الإلغاء، خاصة للعملاء ذوي الجودة العالية.

- اقتراح ضمانات إضافية للحصول على شروط أفضل: إذا كان ذلك متاحًا (خاصة في التمويل العقاري)، فإن تقديم ضمانات إضافية يقلل مخاطر الشركة، وبالتالي يمكنك طلب شروط أكثر مرونة.

- المرونة في مدة التمويل: يمكن اقتراح مدة أقصر لتقليل التكلفة الإجمالية، أو مدة أطول لتقليل القسط الشهري.

6. الأخطاء الشائعة في التفاوض

تجنب هذه الأخطاء لضمان سير عملية التفاوض بسلاسة:

- الدخول في التفاوض دون تحضير: عدم معرفة معدلات السوق أو وضعك المالي يضعفك بشكل فوري.

- قبول أول عرض دون مراجعة: العرض الأول نادرًا ما يكون الأفضل، وعادة ما تترك الشركة مجالاً للمساومة.

- التركيز فقط على الفائدة وإهمال الرسوم الأخرى: الرسوم الإدارية، رسوم التأمين، ورسوم السداد المبكر قد تزيد التكلفة الإجمالية بشكل كبير، يجب التفاوض عليها جميعًا.

- المبالغة في العدوانية: حافظ على نبرة مهنية ومحترمة، فالتفاوض عملية تعاونية وليست صراعًا.

7. متى يجب قبول العرض؟

بعد جولات التفاوض، يجب أن تعرف كيف تعرف أن العرض مناسب لك. العرض الجيد هو الذي يحقق التوازن بين الفائدة والمدة والرسوم ويكون ضمن حدود الميزانية التي حددتها في البداية. إذا كان العرض المُحسن يلبي هدفك المحدد بنسبة 80% على الأقل، وقارنته بعروض السوق ووجدته الأفضل، فقد حان وقت القبول. وقبل خطوة التوقيع الحاسمة، لا تتنازل عن أهمية قراءة العقد بدقة قبل التوقيع، والتأكد من إدراج جميع الشروط التي تم الاتفاق عليها كتابيًا.

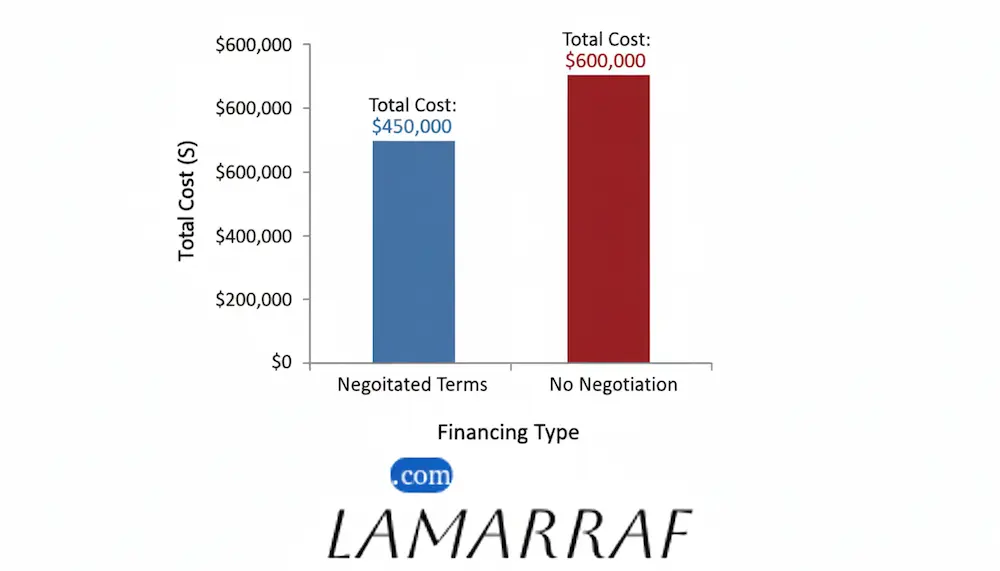

8. دراسة حالة

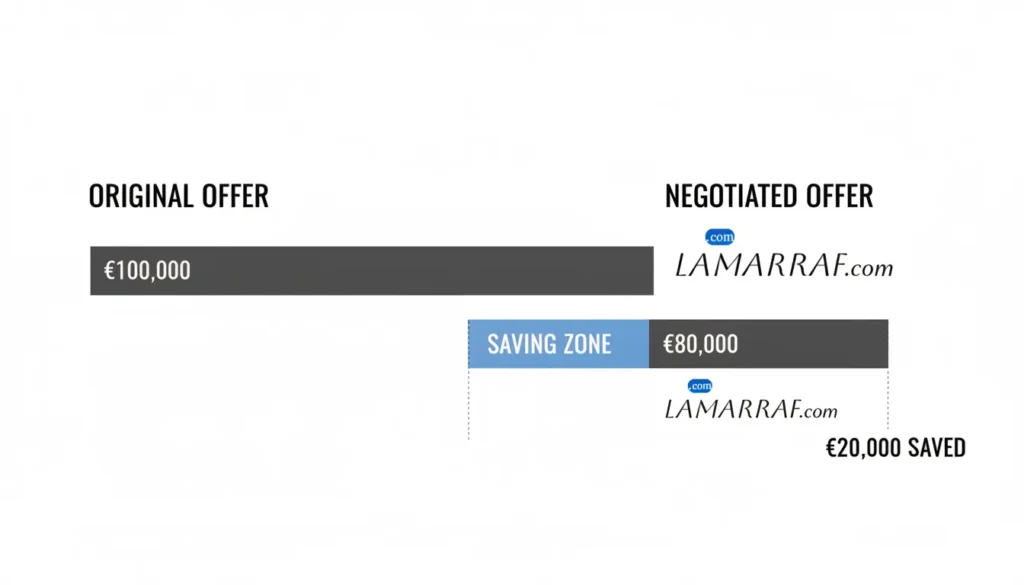

مثال لعميل تفاوض بنجاح وخفض الفائدة: كان لدى “أحمد” عرض تمويل عقاري بفائدة سنوية 5.5% ورسوم إدارية 1% من قيمة التمويل. قام أحمد بالحصول على عرض منافس بفائدة 5.2% ورسوم 0.5%. عاد أحمد إلى الشركة الأولى، وقدم لهم العرض المنافس، وأشار إلى سجله الائتماني الممتاز، وعرض زيادة الدفعة الأولى. نتيجة لذلك، وافقت الشركة الأولى على تخفيض الفائدة إلى 5.1% وإلغاء الرسوم الإدارية بالكامل. كيف تغيرت التزاماته المالية بعد التفاوض؟ بهذا التخفيض، وفر أحمد أكثر من 15,000 ريال على مدى 20 عامًا. الدروس المستفادة: المنافسة وسجل السداد الإيجابي هما أدوات قوة لا يجب إهمالها.

9. دور السجل الائتماني في التفاوض

السجل الائتماني هو بمثابة تقرير أدائك المالي. لفهم الآلية الكاملة التي تستخدمها المؤسسات المالية في تقييمك، يمكنك الاطلاع على كيف تتعامل البنوك مع سجل العميل الائتماني؟. كلما كان تقييمك في سمة أو ما يعادلها في بلدك أفضل (أعلى)، زادت قوة موقفك التفاوضي. فشركات التمويل تخصص عروضًا حصرية للعملاء ذوي المخاطر المنخفضة. أمثلة على عروض أفضل يحصل عليها العملاء ذوو سجل إيجابي:

- معدلات فائدة أقل بنسبة تصل إلى 1%.

- إمكانية الحصول على فترة سماح أطول.

- سهولة أكبر في التفاوض على قيمة التمويل الممنوح.

- مرونة أكبر في شروط السداد المبكر.

لذلك، اجعل من تحسين سجل الائتمان أولوية قبل بدء أي عملية تمويل.

10. أدوات تساعدك في التفاوض

لا تعتمد على التخمين، بل على الأرقام والبيانات. هناك أدوات يمكنها أن تجعل التفاوض أسهل وأكثر إقناعاً:

- استخدام حاسبات التمويل: هذه الأدوات المتاحة على الإنترنت تسمح لك بمقارنة القسط الشهري والتكلفة الإجمالية لمختلف عروض الفائدة والمدة.

- الاستعانة بمستشار مالي أو محامٍ: يمكن لهؤلاء فحص العقود، تحديد النقاط القابلة للتفاوض، وحمايتك من الشروط المجحفة.

- متابعة تقارير البنوك المركزية: توفر هذه التقارير بيانات عن متوسط الفوائد الحالية في السوق، ما يمنحك معيارًا واقعيًا للتفاوض.

12. نصائح بعد التفاوض

بعد إغلاق الاتفاق بنجاح، لا تسترخِ تمامًا. هناك خطوات نهائية ضرورية:

- مراجعة العقد النهائي بدقة: تأكد أن جميع الأرقام والنسب المئوية صحيحة.

- التأكد من إدراج جميع التعديلات المتفق عليها: يجب أن تكون شروطك الجديدة مكتوبة بوضوح.

- متابعة الالتزام بالسداد: الالتزام بتنفيذ شروط السداد كما تم الاتفاق عليها يحافظ على العلاقة الجيدة مع الشركة، ويضمن لك شروطًا أفضل في التمويلات المستقبلية.

إذا كنت تجد نفسك أمام تحديات في إدارة الالتزامات المالية المتعددة الناتجة عن شروط تمويل سابقة غير مُتفاوض عليها جيداً، فقد يكون الحل البديل هو إعادة تنظيم ديونك. يمكنك استكشاف الطريقة الصحيحة لتوحيد الديون في قرض واحد في السعودية كخطوة استباقية لتبسيط أقساطك وخفض التكلفة الإجمالية لدفعاتك الشهرية.

التفاوض مع شركات التمويل خطوة أساسية لتقليل التكاليف الإجمالية وتحقيق شروط أكثر عدالة ومرونة. لقد أثبتنا أن القوة تكمن في التحضير الجيد، والقدرة على مقارنة العروض المختلفة بذكاء، بالإضافة إلى استغلال قوة السجل الائتماني الإيجابي. تذكر دائمًا أن كل نقطة أساس تتفاوض عليها اليوم ستوفر عليك مبالغ كبيرة في المستقبل. الآن، بعد أن أصبحت مسلحًا بهذه الاستراتيجيات، لا تقبل بالعرض الأول. ابدأ في بناء ملفك المالي، وتحديد هدفك التفاوضي، وكن مستعدًا للمطالبة بالشروط التي تستحقها.