هل مررت بلحظة وجدت فيها أن سجلك الائتماني في سمة يقف حاجزًا بينك وبين الحصول على التمويل اللازم لمشروعك أو لظرف طارئ؟ في المملكة العربية السعودية، يُعد التعثر في السداد تحديًا كبيرًا، لكنه ليس نهاية المطاف.

يعدك هذا المقال بتقديم خريطة طريق واضحة للحلول المتاحة، والجهات التمويلية التي تنظر إلى ما وراء التعثر، ونصائح عملية لاستعادة عافيتك المالية والحصول على قرض شخصي للمتعثرين في سمة بشروط مرنة.

1. ما معنى التعثر في سمة؟

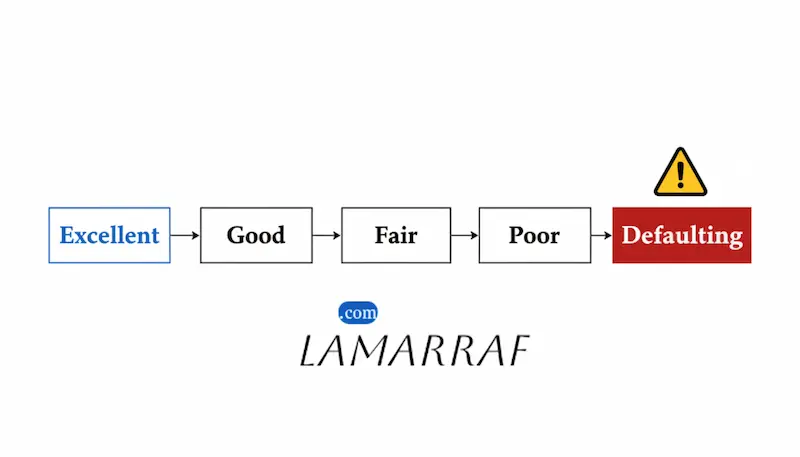

سمة (الشركة السعودية للمعلومات الائتمانية) هي المؤسسة المركزية التي تجمع وتفحص السجل الائتماني لكل فرد وشركة في المملكة. عندما نتحدث عن التعثر في سمة، فإننا نشير إلى تسجيل مخالفة سداد ضدك نتيجة للتأخر أو التوقف عن دفع أي التزام مالي، سواء كان ذلك قسط قرض شخصي، تمويل عقاري، أو حتى فواتير بطاقة ائتمانية. هذا التسجيل ينعكس سلبًا على “الدرجة الائتمانية” (Credit Score)، ما يجعل البنوك وشركات التمويل التقليدية أكثر تحفظًا ورفضًا عند طلب أي تمويل جديد، لأنه يدل على ارتفاع مخاطر عدم السداد.

2. أسباب التعثر المالي

التعثر المالي نادرًا ما يكون قرارًا مقصودًا، بل غالبًا ما ينتج عن مجموعة من الأسباب المتراكمة التي تضع الفرد في ضائقة مالية. فهم هذه الأسباب هو الخطوة الأولى لتصحيح المسار والبحث عن حلول التعثر المالي في السعودية. تشمل الأسباب الأكثر شيوعًا لإدراج الاسم في سجل المتعثرين في سمة ما يلي:

- سوء إدارة التدفقات النقدية: عدم وجود ميزانية واضحة أو التخطيط للمصروفات الثابتة والمتغيرة، مما يؤدي إلى عدم القدرة على الوفاء بالأقساط.

- التزامات متعدّدة: الحصول على أكثر من قرض أو بطاقة ائتمانية في فترة زمنية قصيرة، متجاوزًا الطاقة الفعلية للدخل الشهري.

- تغير الظروف المعيشية: فقدان الوظيفة بشكل مفاجئ، انخفاض كبير في الدخل، أو مواجهة نفقات طبية غير متوقعة.

- قلة الوعي المالي: عدم قراءة شروط وأحكام عقود التمويل بدقة، وعدم معرفة الآثار المترتبة على التأخر في سداد قسط واحد فقط.

- الديون المتعلقة بالبطاقات الائتمانية: استخدام حد البطاقة بالكامل والاكتفاء بسداد الحد الأدنى، مما يزيد من تراكم الفوائد بشكل كبير.

3. هل يمكن الحصول على قرض للمتعثرين؟

نعم، يمكن الحصول على قرض شخصي للمتعثرين في سمة، ولكن الأمر يتطلب البحث عن جهات تمويلية بديلة والقبول بشروط قد تكون مختلفة عن القروض التقليدية. بينما تلتزم البنوك الكبرى بمعايير صارمة وتكاد ترفض الطلب فورًا، فإن شركات التمويل الأصغر والمتوسطة المرخصة من البنك المركزي السعودي (ساما) أكثر مرونة. هذه الشركات، المعروفة باسم “شركات التمويل”، تخصص أحيانًا منتجات تمويلية تُعرف بـ “التمويل الميسر” أو “برامج التعثر” التي تأخذ في الاعتبار الدخل الثابت للعميل وإمكانية سداد القسط الجديد، حتى مع وجود تعثر سابق.

4. الشروط العامة للحصول على قرض للمتعثرين

لزيادة فرصك في الحصول على تمويل للمتعثرين من الجهات المرنة، يجب أن تفي ببعض الشروط الأساسية التي تهدف إلى طمأنة المموّل بأنك قادر على الالتزام الجديد. هذه الشروط قد تكون أشد صرامة من القروض العادية، وتتضمن ما يلي:

- دخل شهري ثابت: يجب إثبات أنك موظف في قطاع حكومي أو خاص معتمد ومستقر، مع تقديم خطاب تعريف بالراتب موثق.

- الحد الأدنى للراتب: غالبًا ما تطلب شركات التمويل حدًا أدنى أعلى للراتب لضمان قدرة العميل على تحمل القسط الجديد والقسط القديم (في حال عدم تسويته).

- كشف حساب بنكي مفصّل: مطلوب لآخر 3-6 أشهر لإثبات انتظام نزول الراتب وعدم وجود سحوبات ضخمة غير مبررة.

- الضمانات الإضافية: في بعض الحالات، قد يُطلب كفيل غارم أو تقديم رهن عقاري أو استثماري كضمان لتقليل المخاطر.

- تسوية جزئية أو كاملة: يفضل أن تكون قد بدأت بالفعل في تسوية جزء من المديونية القديمة لتحسين سجل السداد لديك.

قد تجد شروطًا إضافية حسب جهة العمل، لذا ننصحك بمراجعة شروط الحصول على قرض شخصي للقطاع الخاص.

5. أبرز الحلول المتاحة للمتعثرين

بدلًا من التركيز فقط على الحصول على قرض جديد، يجب على المتعثر النظر في الخيارات المتاحة التي تساعده على تنظيم التزاماته الحالية. تقدم الجهات التمويلية والبنوك في المملكة حلولًا متعددة تشمل:

| الحل المتاح | الوصف | الفائدة للمتعثر |

| إعادة جدولة القروض | الاتفاق مع البنك الحالي على تمديد فترة سداد القرض لتخفيض قيمة القسط الشهري. | تقليل الضغط المالي الشهري ومنع التعثر في السداد الحالي. |

| دمج القروض | تحويل جميع الالتزامات المالية المتفرقة (قروض وبطاقات) إلى قرض واحد بقسط واحد أقل. | تبسيط إدارة الديون وتقليل الفوائد المترتبة على البطاقات الائتمانية. |

| شركات التمويل المرخصة | الحصول على تمويل جديد من شركات التمويل التي لديها منتجات مصممة خصيصًا للمتعثرين بشروط ميسرة. | الحصول على سيولة نقدية جديدة لسداد جزء من الديون القديمة ذات التكلفة الأعلى. |

| مكاتب الوساطة المالية | شركات متخصصة تساعد في التفاوض مع الجهات الممولة وإعداد الملف الائتماني بشكل احترافي. | توفير الوقت والجهد وزيادة فرص الحصول على الموافقة من الجهات التمويلية. |

6. أفضل شركات التمويل التي تقدم حلولًا للمتعثرين

البحث عن أفضل شركات تمويل تقدم قروض شخصية للمتعثرين يجب أن يتركز على الجهات المرخصة التي تُعلن بوضوح عن برامجها المرنة. هذه الشركات تستخدم أدوات تقييم مخاطر مختلفة عن البنوك، وتنظر إلى الدخل الحالي كعامل رئيسي. يمكنك التعرف على خيارات أخرى في مقال أفضل شركات التمويل الشخصي المعترف بها رسميًا. ومن أبرز الأمثلة في السوق السعودي:

- سلفة: تتميز بتقديم تمويل رقمي سريع وفوري للمبالغ الصغيرة والمتوسطة، وتعتبر من أكثر الشركات التي تقبل التمويل حتى مع وجود تعثر بسيط، معتمدة على تحليل بيانات الدخل بشكل أساسي.

- النايفات للتمويل: تقدم حلولًا تمويلية متعددة، بما في ذلك التمويل الشخصي، وتشتهر بمرونتها في دراسة الحالات الائتمانية غير المثالية.

- الأمثل للتمويل: تركز على التمويل الاستهلاكي وقد تنظر في حالات التعثر الجزئي شريطة وجود دخل ثابت وكفيل (في بعض الأحيان).

- مرابحة للتمويل: تقدم خيارات تمويل متوافقة مع الشريعة وتدرس حالة العميل بشكل شامل بناءً على الالتزامات مقابل الدخل.

عند التعامل مع هذه الشركات، يجب دائمًا التأكد من أنها تعمل تحت إشراف البنك المركزي السعودي (ساما).

7. مميزات وعيوب القروض للمتعثرين

| الميزة (الإيجابية) | العيب (السلبي) |

| إمكانية التصحيح: فرصة لتسوية الديون القديمة وتحسين السجل الائتماني من خلال الالتزام بالسداد الجديد. | ارتفاع معدلات الربح: غالبًا ما تكون معدلات الربح (الفوائد) أعلى لتعويض المخاطرة المرتفعة التي تتحملها الجهة الممولة. |

| مرونة الشروط: بعض الجهات لا تشترط تحويل الراتب، وقد تقبل كفيلًا بدلًا من الضمانات الصارمة. | مبالغ تمويل محدودة: المبالغ المتاحة للتمويل تكون أقل مقارنة بالقروض التقليدية. |

| السيولة الفورية: الحصول على سيولة نقدية سريعة لتغطية النفقات الضرورية أو سداد الديون ذات التكلفة العالية. | شروط أكثر صرامة: تتطلب شروطًا إضافية من حيث الدخل، مدة الخدمة، والضمانات. |

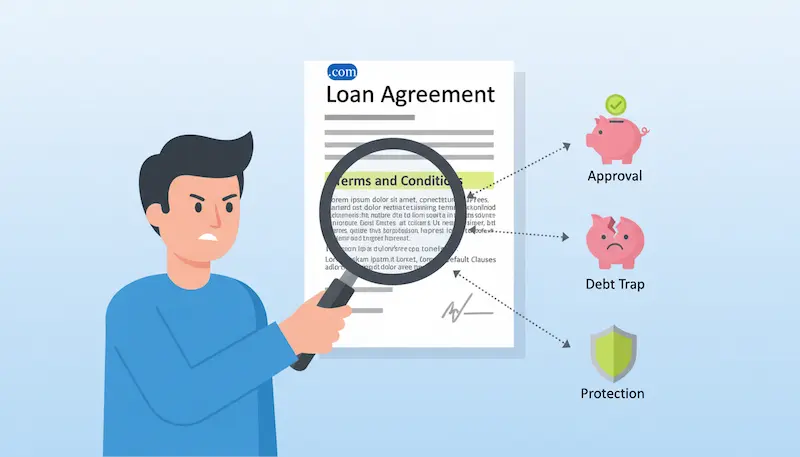

8. نصائح للمتعثرين قبل التقديم

قبل أن تتقدم بطلب للحصول على قرض شخصي للمتعثرين، هناك خطوات حاسمة يجب اتخاذها لضمان أن التمويل الجديد لن يضيف إلى تعثرك:

- التحقق من الترخيص: تأكد دائمًا أن الشركة الممولة مرخصة ومخولة من قبل البنك المركزي السعودي (ساما) لتجنب التعامل مع الجهات غير النظامية.

- إعداد خطة سداد واقعية: لا تتقدم بطلب دون وضع ميزانية جديدة تضمن قدرتك على سداد القسط الجديد بالكامل وفي موعده.

- حاول تسوية ديونك: سداد جزء من المديونية القديمة أو تسوية تعثر واحد يرفع من درجة الائتمان الخاصة بك ويحسن شروط التمويل المقدم لك.

- كن حذرًا من الوعود السريعة: تجنب الأفراد أو المكاتب غير الرسمية التي تعدك بتمويل سريع دون شروط صارمة، فقد تكون رسومهم خفية وغير نظامية.

- قارن العروض: لا تقبل بالعرض الأول، بل قارن معدلات الربح السنوية (APR) والمبالغ الإجمالية المستحقة السداد بين عدة جهات.

9. خطوات عملية للخروج من التعثر

الهدف النهائي من الحصول على تمويل جديد هو الخروج من دائرة التعثر المالي. اتبع هذه الخطوات العملية لتصحيح وضعك:

- اطلب تقريرك الائتماني: احصل على نسخة من تقريرك الائتماني من سمة للتحقق من دقة بيانات التعثر ومبالغها.

- تواصل مع الجهة الممولة الحالية: لا تهرب من المشكلة، بل تواصل مباشرة مع البنك أو الشركة واطلب إعادة جدولة القرض الحالي.

- ابدأ بالسداد “الأغلى”: استخدم منهجية “كرة الثلج” (Snowball) أو “المنحدر” (Avalanche)، وركز على سداد الدين ذي معدل الربح (الفائدة) الأعلى أولًا.

- قلّل نفقاتك: قم بإلغاء جميع الاشتراكات غير الضرورية وخفف من النفقات الترفيهية لتوفير سيولة إضافية للسداد.

- اطلب مشورة مالية: استشر مستشارًا ماليًا مرخصًا لمساعدتك في وضع خطة سداد متكاملة وواقعية.

الحصول على قرض شخصي للمتعثرين في سمة في السعودية هو هدف يمكن تحقيقه، شريطة الوعي والحذر واختيار المسار الصحيح. لقد أثبتنا أن التعثر ليس عقوبة دائمة، وأن هناك شركات تمويل مرخصة وبرامج إعادة جدولة تمكّنك من تجاوز الأزمة. الأهم هو أن يكون التمويل الجديد خطوة نحو الاستقرار المالي، لا إضافة إلى عبء المديونية. ابدأ اليوم بمراجعة تقريرك الائتماني ووضع خطة سداد واضحة، ولا تتردد في استخدام الأدوات المالية المتاحة لتصحيح مسارك.