هل سئمت من تعقيدات الإجراءات البنكية ومطالبات البنوك السعودية بضرورة توفير ضامن للحصول على تمويل شخصي؟ في السنوات الأخيرة أصبح الكثير من الأفراد يبحثون عن حلول تمويلية مرنة وسريعة، ومن أبرزها القرض الشخصي بدون كفيل في السعودية.

هذا النوع من التمويل يتيح للعميل الحصول على السيولة اللازمة لتغطية الالتزامات المفاجئة أو تحقيق حلم معين دون الحاجة إلى ضامن، مما يجعله خيارًا عمليًا للموظفين، المتقاعدين، وأصحاب الأعمال الحرة الذين يمتلكون سجلًا ائتمانيًا جيدًا وراتبًا ثابتًا. في هذا المقال، سنرشدك خطوة بخطوة لاكتشاف أفضل العروض وكيفية الحصول على التمويل الذي يناسب احتياجاتك.

1. ما هو القرض الشخصي بدون كفيل؟

القرض الشخصي بدون كفيل هو صيغة تمويلية تقدمها البنوك والمؤسسات المالية حيث يتم منح العميل مبلغًا ماليًا بناءً على جدارته الائتمانية وقدرته المثبتة على السداد، دون اشتراط وجود ضامن أو كفيل يلتزم بتسديد الدين في حال تعثر المقترض.

| الميزة | القرض التقليدي (مع كفيل) | القرض بدون كفيل |

| الكفيل/الضامن | مطلوب إلزامًا في معظم الحالات | غير مطلوب، الاعتماد على الراتب والـ SME |

| سرعة الإجراءات | أبطأ، يتطلب موافقة الكفيل | أسرع، خاصة التقديم الرقمي |

| الفئات المستهدفة | الموظفون بجهات معتمدة بشكل أساسي | الموظفون، المتقاعدون، بعض أصحاب الأعمال الحرة |

| مستوى المخاطر | أقل على البنك، أعلى على الكفيل | أعلى على البنك، مما قد يرفع نسبة الفائدة قليلًا |

هذا التمويل يستهدف في المقام الأول الموظفين السعوديين والمقيمين من ذوي الدخل الثابت والمستقر، حيث يُعتبر الراتب المحوَّل هو الضمان الأساسي للبنك.

2. مميزات القرض الشخصي بدون كفيل

أصبح هذا النوع من التمويل شعبيًا في السوق السعودي لعدة أسباب جوهرية تلبي تطلعات الأفراد نحو السرعة والمرونة في الحصول على الدعم المالي.

- سهولة وسرعة الحصول عليه: الإجراءات عادة ما تكون مبسطة وتتم الموافقة عليها في غضون أيام قليلة، وأحيانًا في ساعات، خصوصًا للعملاء الذين يتقاضون رواتبهم في البنك المقرض.

- توفير الجهد والخصوصية: يلغي الحاجة للبحث عن شخص يوافق على كفالتك، مما يحافظ على خصوصيتك المالية ويجنبك الإحراج.

- مرونة في السداد: تقدم معظم البنوك خيارات متعددة لآجال السداد، تتراوح غالبًا بين 12 شهرًا و 60 شهرًا، مما يتيح للعميل اختيار القسط المناسب لدخله الشهري.

- إمكانية التقديم عبر الإنترنت: تقدم البنوك والشركات الرائدة منصات رقمية متقدمة تتيح تقديم الطلب وتحميل المستندات والمتابعة إلكترونيًا بالكامل، مما يسهل عملية الحصول على تمويل شخصي من أي مكان.

3. الشروط العامة للحصول على قرض بدون كفيل في السعودية

تختلف المتطلبات قليلًا بين الجهات الممولة، لكن هناك مجموعة من الشروط الأساسية التي تشترك فيها معظم البنوك والشركات المالية في المملكة:

| الشرط | التفاصيل العامة المطلوبة |

| العمر المطلوب | يتراوح عادة بين 18 و 60 عامًا (وقد يمتد للمتقاعدين حتى 70 سنة). |

| الحد الأدنى للراتب | يختلف حسب البنك، لكنه غالبًا ما يبدأ من 3,000 ريال سعودي للمواطنين وقد يزيد للمقيمين. |

| مدة الخدمة الوظيفية | تتراوح بين شهر إلى ستة أشهر كحد أدنى، حسب نوع الشركة (حكومية/خاصة). |

| المستندات الأساسية | * صورة الهوية الوطنية/الإقامة سارية المفعول. * خطاب تعريف بالراتب من جهة العمل. * تعهد بتحويل الراتب (حسب سياسة البنك). * كشف حساب بنكي لآخر 3 أشهر. |

| السجل الائتماني | يجب أن يكون سجل العميل في “سمة” (SIMAH) نظيفًا وخاليًا من التعثرات الكبيرة. |

يجب الانتباه إلى أن شرط تحويل الراتب يُعتبر الضمان الأقوى للبنك لتعويض غياب الكفيل.

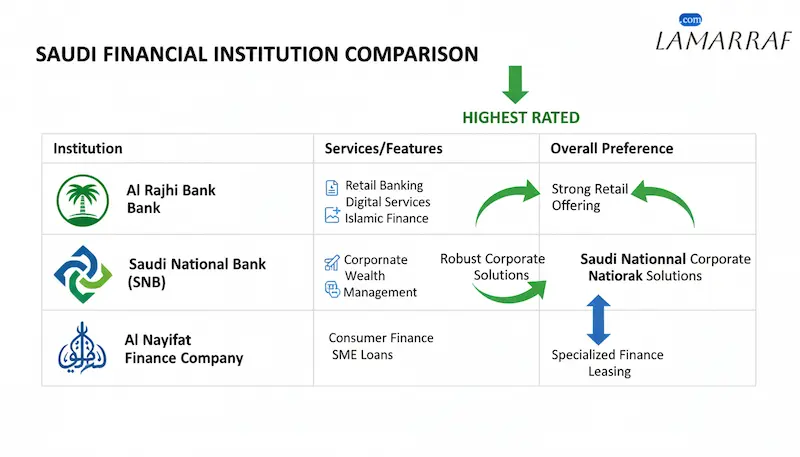

4. أفضل البنوك والشركات التي تقدم قروض بدون كفيل

تتنافس العديد من المؤسسات المالية في المملكة لتقديم عروض تمويل شخصي بدون كفيل تتوافق مع أحكام الشريعة الإسلامية.

- البنك الأهلي السعودي (SNB): يتميز ببرامج تمويل شخصي مرنة للموظفين والمتقاعدين، مع سهولة في الإجراءات للعُملاء الذين لديهم حسابات وراتب محول لديه.

- بنك الراجحي: يقدم حلول تمويلية متوافقة مع الشريعة الإسلامية (مثل المرابحة)، ويُعرف بتقديم مبالغ تمويل كبيرة وفترات سداد طويلة للموظفين بقطاعات مختلفة.

- بنك الرياض: يوفر خيارات متعددة للتمويل الشخصي، بما في ذلك التمويل الإضافي، ويعتبر من الخيارات الممتازة لمن يبحث عن تنوع في المنتجات التمويلية.

- شركات التمويل المتخصصة: مثل شركة النايفات للتمويل وشركة سلفة (للتمويل الأصغر)، حيث تقدم هذه الشركات حلولًا تمويلية أسرع وأكثر مرونة، خصوصًا للمبالغ الصغيرة أو لمن يواجهون صعوبة في تلبية شروط البنوك التقليدية. قد تكون نسبة الفائدة لديها أعلى قليلًا، لذا يجب التمعن في العروض.

| الجهة الممولة | الحد الأدنى التقديري للراتب | الميزة التنافسية الرئيسية |

| الراجحي | 4,000 ريال | تمويل مرابحة متوافق مع الشريعة، مبالغ كبيرة |

| البنك الأهلي السعودي | 3,000 – 4,000 ريال | برامج مرنة للمتقاعدين والموظفين |

| النايفات للتمويل | 5,000 ريال | سرعة في الإجراءات (قد تختلف حسب الطلب) |

| سلفة | 3,000 ريال | تمويل صغير رقمي وسريع جدًا |

5. نصائح قبل التقديم على قرض شخصي بدون كفيل

عملية الحصول على قرض شخصي هي التزام مالي طويل الأمد، ويجب اتخاذ القرار بعد دراسة وافية لضمان أفضل تجربة تمويلية.

- قارن بين العروض المختلفة: لا تكتفِ بالخيار الأول. استخدم حاسبات التمويل المتاحة على مواقع البنوك لمقارنة التكلفة الإجمالية للتمويل (APR) والمبالغ المتاحة لك من جهات مختلفة.

- تحقق من نسبة الفائدة السنوية المُحتسبة (APR): هي المؤشر الأدق للتكلفة الفعلية للقرض، وتشمل الرسوم الإدارية والفائدة. كلما كانت هذه النسبة أقل، كان القرض أفضل وأرخص.

- تأكد من قدرتك على السداد: احسب التزاماتك الشهرية الحالية وتأكد أن قسط القرض الجديد لا يتجاوز 33% من راتبك الشهري (وفقًا لتنظيمات البنك المركزي السعودي).

- اقرأ الشروط والأحكام بعناية: ركز على رسوم السداد المبكر، ورسوم التأخير، وتغطية التأمين في حال العجز أو الوفاة (إن وجدت).

إن اختيار أفضل قرض شخصي بدون كفيل في السعودية يعتمد بشكل أساسي على وضعك المالي الخاص، لا على ما يروج له البنك الأفضل بشكل عام. لقد وفر لك هذا الدليل خريطة طريق واضحة لفهم خياراتك، من التعريف بآلية التمويل وشروطه الأساسية إلى استعراض أفضل الجهات المانحة.

تذكر أن قرار الاقتراض هو مسؤولية مالية كبيرة؛ لذا نوصيك بشدة بتطبيق النصائح المقدمة، خصوصًا المقارنة بين نسبة الفائدة السنوية والتحقق من قدرتك على الالتزام بالقسط الشهري. لا تتردد في طلب عروض سعر من جهتين أو ثلاث جهات ممولة مختلفة قبل اتخاذ خطوتك النهائية.

هل تود أن أبحث لك عن أحدث عروض التمويل الشخصي بدون كفيل من بنك أو شركة تمويل محددة في السعودية؟ تواصل معنا من خلال صفحة التواصل