هل أنت موظف في القطاع الخاص وتجد صعوبة في تلبية متطلبات البنوك للحصول على تمويل شخصي؟ في ظل ارتفاع الطلب على التمويل الشخصي في السعودية، يبحث موظفو القطاع الخاص عن حلول مرنة تساعدهم على تلبية احتياجاتهم المالية، سواء كانت لتغطية مصاريف طارئة أو لتحقيق هدف استثماري.

لكن قبل التقديم، من الضروري فهم شروط الحصول على قرض شخصي للقطاع الخاص في السعودية، والتي تختلف من بنك لآخر ولكنها تشترك في معايير أساسية تتعلق بالعمر، الراتب، ومدة الخدمة. سنقدم لك هنا دليلاً مفصلاً يضمن لك تقديم طلب ناجح وزيادة فرص الموافقة.

1. العمر المطلوب للحصول على قرض شخصي

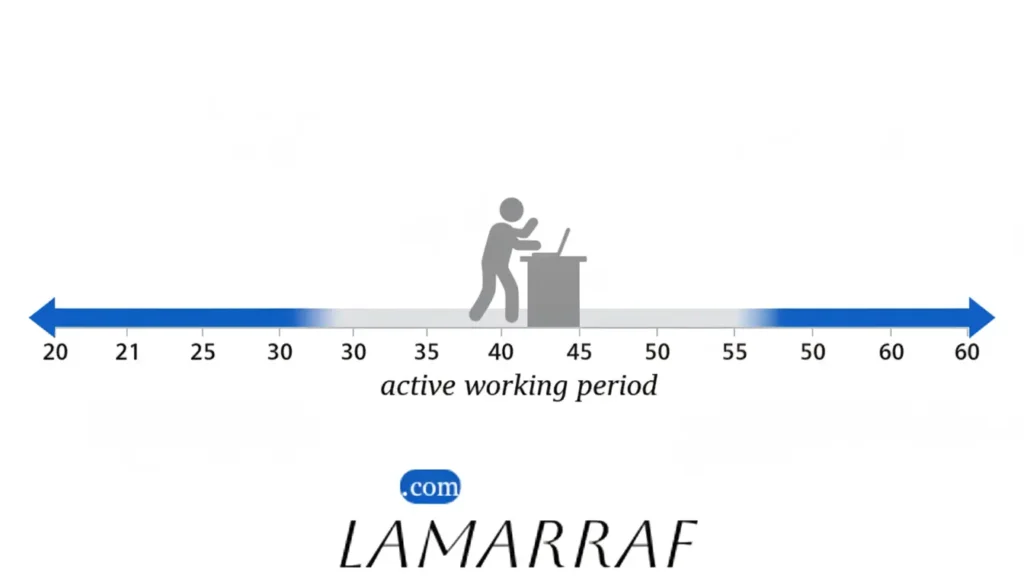

يُعد العمر من المحددات الأساسية التي تعتمد عليها البنوك لتقييم المخاطر وتحديد فترة سداد القرض الشخصي.

معظم البنوك تشترط أن يكون عمر المتقدم بين 21 و 60 عامًا عند التقديم. هذا يضمن أن العميل في سن العمل النشط ولديه مصدر دخل مستقر. بعض البنوك تمدد الحد الأقصى للعمر حتى 65 عامًا إذا كان العميل متقاعدًا وراتبه محول لديهم. من المهم ملاحظة أن العمر يؤثر بشكل مباشر على مدة السداد، فكلما اقترب العميل من سن التقاعد، قلّت فترة التمويل المتاحة، وذلك لضمان سداد كامل المبلغ قبل توقف مصدر الدخل الرئيسي.

2. مدة الخدمة في جهة العمل

تعتبر مدة استمرار الموظف في وظيفته الحالية مقياسًا مهمًا لاستقرار الدخل، وهو ما يقلل من مخاطر التمويل.

تطلب غالبية البنوك فترة خدمة تتراوح بين 3 إلى 6 أشهر كحد أدنى لموظفي القطاع الخاص لضمان استقرارهم الوظيفي. في المقابل، قد تطلب بعض البنوك الكبرى، مثل الأهلي والراجحي، مدة خدمة أطول للقطاع الخاص مقارنة بالقطاع الحكومي، وذلك بناءً على تقييم البنك لجهة العمل. كلما زادت مدة الخدمة الفعلية للمتقدم (على سبيل المثال، عام أو عامان)، ارتفعت بشكل ملحوظ فرص الموافقة على التمويل، وقد يترتب عليها شروط تمويل أفضل.

3. الحد الأدنى للراتب الشهري

الراتب هو الضمان الأساسي الذي تعتمد عليه المؤسسات المالية لتقييم قدرة العميل على الوفاء بالتزاماته.

يختلف الحد الأدنى للراتب المطلوب باختلاف سياسة البنك ونوع العميل. بعض البنوك تبدأ من 2000 ريال سعودي كحد أدنى، بينما تشترط بنوك أخرى 4000 ريال للسعوديين وقد يصل إلى 7000 ريال للمقيمين. الراتب لا يؤثر فقط على أهلية التقديم، بل يحدد أيضًا الحد الأقصى للتمويل ونسبة الاستقطاع الشهري (التي يجب ألا تتجاوز 33% من إجمالي الدخل). لتبسيط المقارنة، يُظهر الجدول التالي مقارنة بين عروض أبرز البنوك لموظفي القطاع الخاص:

| البنك | الحد الأدنى للراتب (تقريبي) | الحد الأقصى للتمويل | مدة السداد | ملاحظات |

| بنك الراجحي | 4,000 ريال | حتى 2 مليون ريال | 60 شهرًا | يشترط جهة عمل معتمدة لديه |

| البنك الأهلي (SNB) | 3,000 ريال | حتى 1.5 مليون ريال | 60 شهرًا | توفير خيارات تمويل سريع |

| بنك الرياض | 4,000 ريال | حتى 1 مليون ريال | 48 شهرًا | مرونة في سداد التمويل |

4. جهة العمل واعتمادها لدى البنك

في القطاع الخاص تحديدًا، تلعب سمعة الشركة واعتمادها دورًا حاسمًا في قبول طلب التمويل.

تحتفظ البنوك السعودية بقوائم محدثة لشركات القطاع الخاص المعتمدة لديها، والتي تمنح موظفيها شروط تمويل أفضل وأسرع. إذا لم تكن جهة عملك ضمن الشركات المعتمدة لدى البنك، قد يرفض البنك الطلب بشكل مباشر أو يطلب شروطًا إضافية مثل وجود كفيل أو ضامن، أو قد يفرض شروطًا أكثر صرامة على الراتب ومدة الخدمة. في هذه الحالة، يمكن اللجوء إلى بعض شركات التمويل الخاصة، فهي تكون غالبًا أكثر مرونة في هذا الشرط وتعتمد على تحويل الراتب كضمان أساسي.

إذا كنت تبحث عن خيارات أكثر مرونة، يمكنك مراجعة دليلنا الشامل حول أفضل قرض شخصي بدون كفيل في السعودية لاكتشاف الحلول المتاحة.

5. المستندات المطلوبة للتقديم

لضمان معالجة طلبك بكفاءة وسرعة، يجب تجهيز قائمة أساسية من المستندات التي تثبت هويتك ووضعك المالي:

تشمل المستندات المطلوبة ما يلي: بطاقة الهوية الوطنية أو الإقامة سارية المفعول، وهي إثبات الهوية الأساسي. بالإضافة إلى ذلك، يجب توفير خطاب تعريف بالراتب من جهة العمل يُذكر فيه الراتب الأساسي والبدلات وتاريخ الالتحاق بالعمل، ويفضل أن يكون مختومًا. يجب كذلك إرفاق كشف حساب بنكي لآخر 3 أشهر يوضح انتظام تحويل الراتب، وأخيرًا، يجب ملء وتوقيع نموذج طلب التمويل الخاص بالبنك.

6. التوافق مع الشريعة الإسلامية

التزامًا باللوائح السعودية، يجب أن تتوافق جميع معاملات التمويل الشخصي مع أحكام الشريعة الإسلامية.

لهذا السبب، يتم احتساب التمويل في البنوك السعودية على شكل عقود تمويل إسلامية، مثل المرابحة أو التورق، بدلاً من الفائدة التقليدية. في عقد المرابحة، يشتري البنك سلعة أو أسهمًا ثم يبيعها للعميل بهامش ربح متفق عليه يتم سداده على أقساط. وفي التورق، يبيع البنك السلعة للعميل الذي يبيعها بدوره في السوق للحصول على السيولة النقدية، مع ضمان التوافق التام مع ضوابط البنك المركزي السعودي.

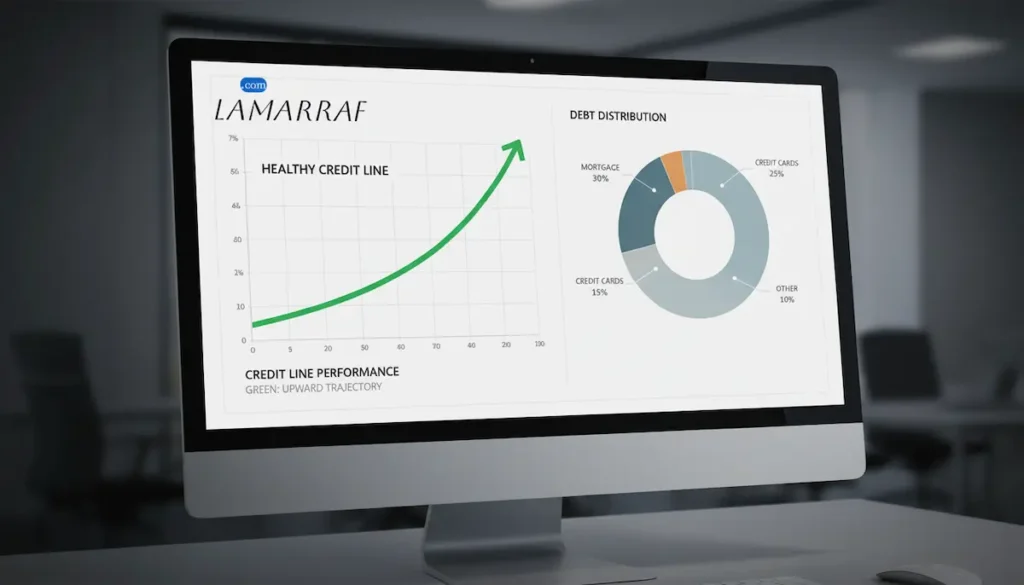

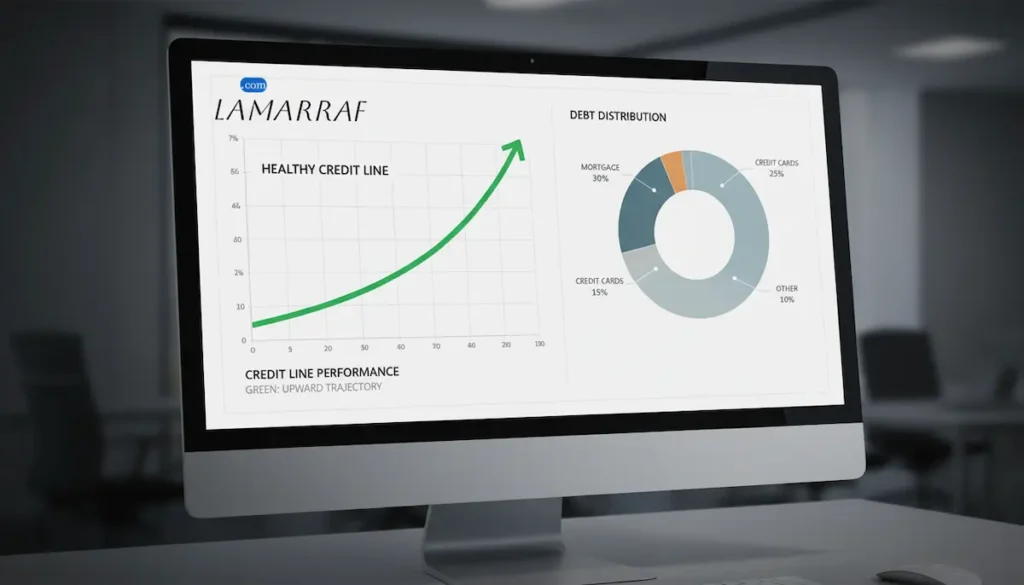

7. أهمية السجل الائتماني (سمة) في الموافقة

بما أن موظف القطاع الخاص لا يقدم بالضرورة كفيلًا، فإن المؤسسات المالية تعتمد بشكل كبير على تقييم سجل العميل الائتماني، المعروف باسم “سمة” (SIMAH)، لاتخاذ قرار التمويل.

يُعد تقرير “سمة” بمثابة بطاقة الأداء المالي للعميل، حيث يوضح التزاماته الائتمانية الحالية والسابقة، بما في ذلك القروض الأخرى، وبطاقات الائتمان، وفواتير الاتصالات. يجب أن يكون سجل المتقدم نظيفًا وخاليًا من التعثرات أو الديون المتعثرة الكبيرة. إذا أظهر التقرير ارتفاعًا في نسبة الدين إلى الدخل أو تأخرًا متكررًا في سداد الأقساط، فمن المرجح أن يتم رفض طلب القرض الشخصي، حتى لو كان الراتب مستوفيًا للحد الأدنى.

8. نصائح قبل التقديم على قرض شخصي للقطاع الخاص

قبل التسرع في التقديم، هناك خطوات حاسمة يجب اتخاذها لضمان أن يكون قرارك المالي هو الأفضل على المدى الطويل.

- قارن بين عروض البنوك المختلفة لاختيار الأنسب لراتبك ومدة خدمتك، ولا تكتفِ بعرض بنك واحد.

- تحقق بدقة من نسبة الربح السنوية المُكافئة (APR) والرسوم الإدارية، فهذه هي التكلفة الفعلية للتمويل.

- تأكد من أن القسط الشهري لا يتجاوز 30–40% من دخلك، لترك مجال للمصروفات والالتزامات الأخرى.

- اقرأ الشروط والأحكام بعناية قبل التوقيع، خاصة البنود المتعلقة بالسداد المبكر أو رسوم التأخير.

يُعد الحصول على قرض شخصي لموظفي القطاع الخاص في السعودية خطوة مالية هامة تتطلب دراسة عميقة. إن فهم شروط الحصول على قرض شخصي للقطاع الخاص في السعودية من حيث العمر، الراتب، ومدة الخدمة يضعك على الطريق الصحيح لاتخاذ قرار مالي واعٍ. تذكر دائمًا أن قدرتك على سداد القرض هي الأولوية القصوى؛ لذا، لا تتسرع في التقديم قبل المقارنة بين عروض البنوك المختلفة والتأكد من توافقها مع وضعك المالي وخططك المستقبلية. استغل الأدوات المالية المتاحة على مواقع البنوك لحساب التكلفة الإجمالية للتمويل وتحديد أفضل خيار لك.