عند البحث عن تمويل شخصي، تتردد أسئلة كثيرة حول الشروط المطلوبة، ومن أكثر الأسئلة شيوعًا بين العملاء: هل يقدم مصرف الراجحي تمويلًا شخصيًا بدون كفيل فعلًا؟ الإجابة المختصرة هي نعم، ولكنها مشروطة بتوفر ضمانات أخرى، أبرزها تحويل الراتب وقوة الجدارة الائتمانية.

في هذا المقال نوضح الحقيقة بشكل عملي، ونشرح الشروط التفصيلية والفئات المؤهلة، ونقارن العرض مع بنوك أخرى، مع تقديم نصائح تساعدك على اتخاذ قرار واعٍ قبل التقديم على تمويل الراجحي بدون كفيل.

1. ما المقصود بتمويل الراجحي بدون كفيل؟

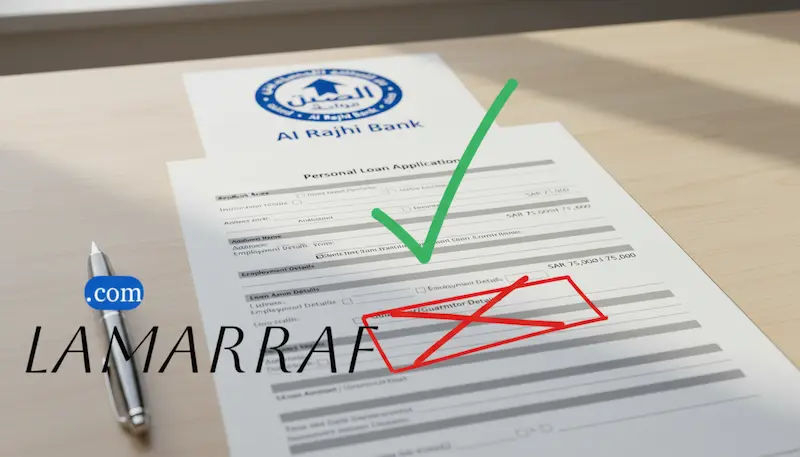

تمويل الراجحي بدون كفيل هو منتج تمويلي شخصي يمنحه المصرف لعملائه الذين تتوفر فيهم معايير أهلية محددة، ويتميز بأنه لا يشترط وجود ضامن أو كفيل يلتزم بسداد الدين في حال تعثر المقترض.

هذا التمويل هو تمويل شخصي متوافق مع الشريعة الإسلامية، ويتم تقديمه عادة بصيغة المرابحة (شراء سلع أو أسهم ثم بيعها للعميل) أو التورق بدلًا من الفائدة التقليدية. من المهم جدًا التمييز بين شرطين أساسيين: تمويل “بدون كفيل” موجود ومتاح على نطاق واسع في الراجحي، لكنه غالبًا يتطلب تحويل الراتب إلى المصرف ليصبح الراتب هو الضمان الأساسي والأقوى للتمويل.

2. الفئات المؤهلة للحصول على تمويل بدون كفيل

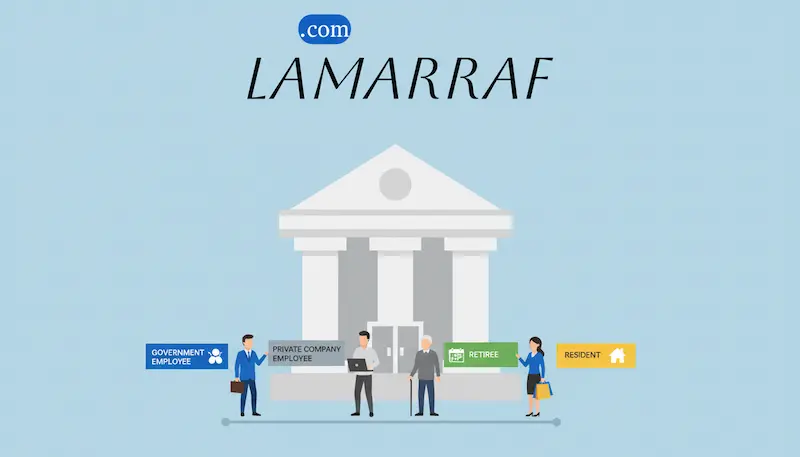

مصرف الراجحي يوفر التمويل بدون كفيل لشرائح واسعة من الأفراد في المملكة، مع تفاوت في الشروط حسب طبيعة وظيفة العميل:

- موظفو القطاع الحكومي: يتمتعون بأعلى فرص القبول وشروط أفضل نظرًا لاستقرار رواتبهم، ويُشترط عليهم تحويل الراتب للمصرف.

- موظفو القطاع الخاص: مقبولون، بشرط أن تكون جهة العمل معتمدة ومدرجة ضمن قوائم المصرف، مع استيفاء مدة خدمة كافية (عادةً 3-6 أشهر).

- المتقاعدون: يمكنهم الحصول على التمويل بشروط محددة تتعلق بالعمر الأقصى (عادةً لا يتجاوز 70 عامًا بنهاية مدة السداد) وحدود سداد تتناسب مع دخلهم التقاعدي.

- المقيمون (غير السعوديين): متاح لهم التمويل أيضًا ولكن بشروط إضافية تشمل عادة راتبًا أعلى كحد أدنى ومدة خدمة أطول، وغالبًا ما يُطلب منهم تحويل الراتب.

3. الشروط العامة والتفاصيل العملية

للحصول على تمويل شخصي من الراجحي دون الحاجة لكفيل، يجب استيفاء مجموعة من المعايير التي تتعلق بالوضع المالي والوظيفي:

| الشرط | التفاصيل العامة لمصرف الراجحي |

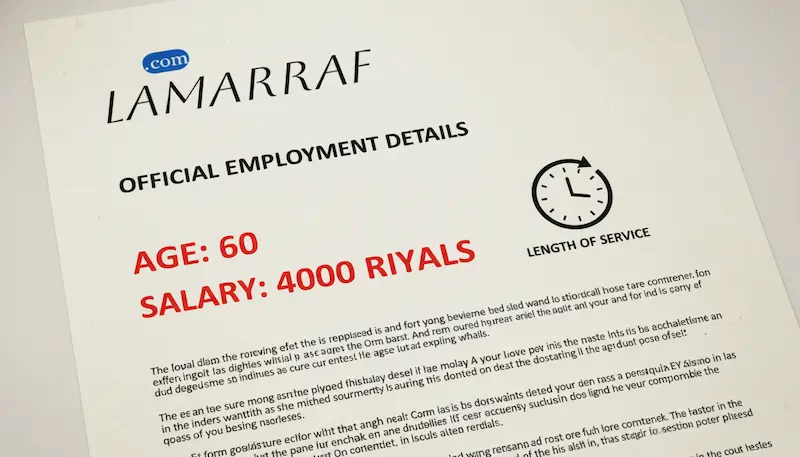

| العمر | بين 21 و 60 عامًا عند التقديم (وقد يمتد للمتقاعدين حتى 70 عند نهاية القسط). |

| الحد الأدنى للراتب | يختلف: غالبًا 4,000 ريال للسعوديين كحد أدنى، وقد يزيد للمقيمين أو موظفي الشركات غير المدرجة. |

| مدة الخدمة | 3 أشهر كحد أدنى للقطاع الحكومي، و3–6 أشهر لموظفي القطاع الخاص المعتمدين. |

| اعتماد جهة العمل | شرط أساسي في القطاع الخاص؛ يجب أن تكون شركتك مدرجة ومعتمدة لدى المصرف. |

| المستندات الأساسية | بطاقة هوية سارية، خطاب تعريف بالراتب، كشف حساب 3 أشهر، وتوقيع نموذج طلب التمويل. |

الشرط الأهم هو تحويل الراتب إلى المصرف، فهو الضمان الذي يغني عن الكفيل.

4. هل هناك تمويل بدون كفيل وبدون تحويل راتب؟

هذا هو السؤال الفارق الذي يشغل بال الكثيرين. الحقيقة هي أن منتجات “بدون كفيل” في الراجحي هي القاعدة العامة لمواطني ومقيمي المملكة، ولكن منتجات “بدون تحويل راتب” مقتصرة على حالات محددة جدًا أو منتجات تمويلية معينة (مثل التمويل التكميلي أو لعملاء البنوك الأخرى المستهدفين).

إذا لم تتمكن من تحويل راتبك إلى الراجحي، فغالبًا ستجد:

- هامش ربح أعلى: لتعويض الخطر المتزايد على المصرف.

- متطلبات إضافية: قد يطلب المصرف ضمانات أخرى أو يشترط مبلغ تمويل أقل.

البدائل المتاحة: إذا كان هدفك الرئيسي هو الحصول على قرض بدون كفيل وبدون تحويل راتب، فإن الخيار الأفضل قد يكون اللجوء إلى شركات التمويل المرخصة في السعودية، فهي غالبًا ما توفر مرونة أكبر في شرط تحويل الراتب مقارنة بالبنوك الكبرى.

5. مزايا واعتبارات قبل التقديم

قبل التوجه لتقديم طلب التمويل لدى مصرف الراجحي، يجب عليك الموازنة بين المزايا التي يقدمها والمخاطر أو الاعتبارات المالية التي يجب الانتباه لها:

- المزايا الرئيسية: الحصول على التمويل دون كفيل (مما يوفر الجهد)، سرعة الموافقة، التوافق التام مع الأحكام الشرعية، ومدة سداد مرنة تصل حتى 60 شهرًا.

- الاعتبارات المالية: يجب التدقيق في هامش الربح المُطبق على التمويل (APR)، ومراجعة قيمة الرسوم الإدارية التي تُستقطع لمرة واحدة، والتأكد من أن نسبة الاستقطاع الشهري للقسط تظل في نطاق آمن (نصيحة: اجعل القسط ضمن 30–40% من دخلك لتجنب الضغط المالي).

6. مقارنة سريعة مع بنوك وجهات أخرى

قد يكون تمويل الراجحي الخيار الأنسب لك، لكن المقارنة تضمن اختيار العرض الأفضل ماليًا:

| الجهة الممولة | شرط الكفيل | شرط تحويل الراتب | أبرز ميزة تنافسية |

| مصرف الراجحي | لا يتطلب | مطلوب (غالباً) | مرابحة شرعية، مبلغ تمويل كبير، سداد حتى 60 شهرًا. |

| البنك الأهلي السعودي | لا يتطلب | مطلوب (غالباً) | تمويل شخصي مرن للقطاعين الحكومي والخاص مع عروض دورية. |

| بنك الرياض | لا يتطلب | غير مطلوب لشرائح محددة | يوفر خيارات تمويل دون تحويل راتب لبعض الشرائح بربحية منافسة. |

| شركات التمويل | لا يتطلب | مرونة أكبر (في بعض المنتجات) | بدائل رقمية سريعة ومبالغ أصغر لمن لا تنطبق عليهم شروط البنوك. |

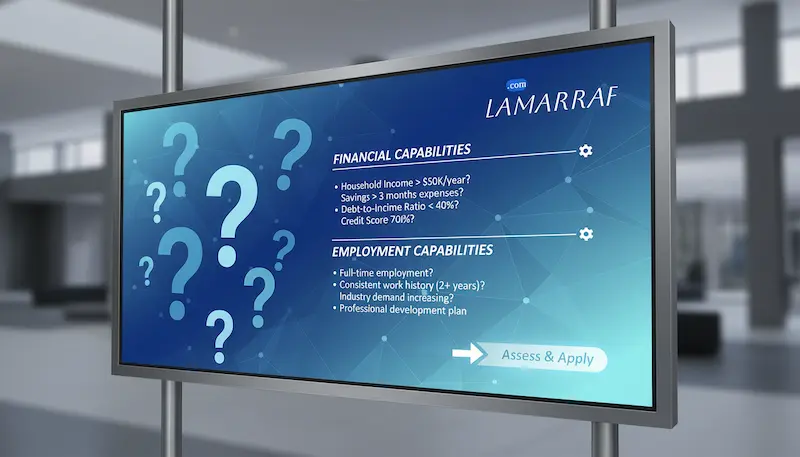

7. أسئلة تقييم ذاتي قبل تقديم الطلب

قبل الضغط على زر التقديم الإلكتروني، استخدم هذه الأسئلة لتقييم مدى جاهزيتك:

- القدرة على السداد: هل دخلك بعد خصم القسط يترك لك هامش أمان مريح لتغطية فواتيرك الطارئة؟

- مدة الخدمة: هل تستوفي الحد الأدنى المطلوب بدقة؟ تذكر أن المصرف يراجع تاريخ التوظيف كاملاً.

- اعتماد جهة العمل: إذا كنت من القطاع الخاص، هل شركتك معتمدة رسميًا لدى مصرف الراجحي؟

- حجم التمويل: هل تحتاج تمويلًا كبيرًا (مناسب للبنك) أم سريعًا أصغر (مناسب لشركات التمويل)؟

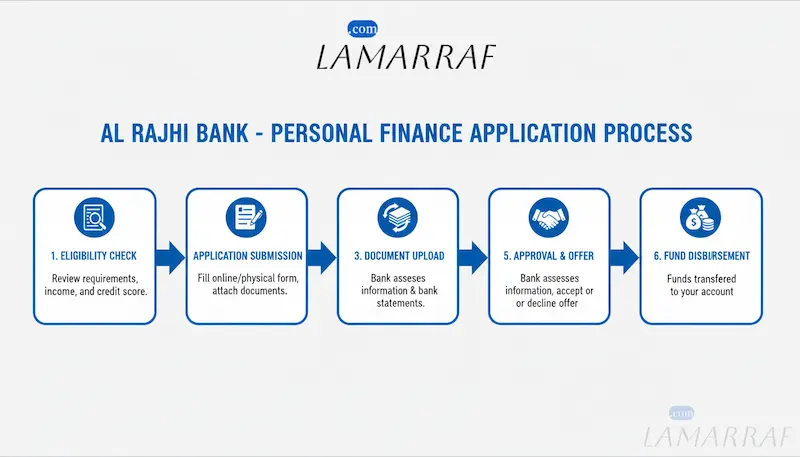

8. خطوات التقديم على تمويل بدون كفيل مع الراجحي

عملية التقديم لدى المصرف عادة ما تكون سهلة وميسرة عبر القنوات الرقمية:

- التحقق من الأهلية: عبر الموقع الإلكتروني للمصرف باستخدام حاسبة التمويل أو الاتصال بخدمة العملاء لتحديد المبلغ المناسب لك.

- تجهيز المستندات: تأكد من أن جميع الوثائق المطلوبة (هوية، تعريف راتب، كشف حساب) حديثة وسارية المفعول.

- رفع الطلب: يتم تقديم الطلب إما عبر القنوات الرقمية (التطبيق أو الموقع) أو بزيارة أحد الفروع.

- متابعة الموافقة: يتميز المصرف بالاستجابة السريعة، وفي حال الموافقة، يتم توقيع العقد إلكترونيًا أو في الفرع، ثم إيداع المبلغ في حسابك.

النتيجة النهائية هي أن تمويل الراجحي بدون كفيل حقيقي ومتاح، لكنه مشروط بتوفر معايير الأهلية الأساسية، وعلى رأسها تحويل الراتب الذي يمثل الضمان للمصرف. التوصية الأهم قبل الالتزام هي: قارن المنتجات التمويلية المختلفة (مع/بدون تحويل راتب) واحسب التكلفة الإجمالية للتمويل بدقة عبر معدل النسبة السنوية (APR).