عند التفكير في الحصول على قرض شخصي، فإن أول ما يتبادر إلى الذهن هو: كم سيكون القسط الشهري؟ فهم طريقة حساب القسط الشهري للقرض يساعدك على اتخاذ قرار مالي مدروس، ويمنحك رؤية واضحة لتأثير التمويل على دخلك.

هذا المقال ليس مجرد دليل، بل هو أداة تمنحك القوة للتحكم في ميزانيتك، حيث نشرح المعادلة المستخدمة، ونقدم أمثلة عملية، ونستعرض العوامل التي تؤثر على قيمة القسط.

1. ما هو القسط الشهري للقرض؟

القسط الشهري هو الالتزام المالي الدوري الذي يدفعه المقترض بشكل شهري للجهة الممولة (البنك أو شركة التمويل) حتى نهاية مدة العقد. هذا المبلغ ليس مجرد سداد لأصل القرض، بل يشمل أيضًا هامش الربح أو التكلفة المضافة للتمويل.

في المملكة العربية السعودية، حيث يسود التمويل المتوافق مع الشريعة، يُحسب القسط بناءً على صيغ إسلامية مثل المرابحة أو التورق. هذه الصيغ تضمن أن القسط يكون غالبًا مبلغًا ثابتًا ومحددًا من البداية حتى نهاية فترة السداد، مما يمنح المقترض استقرارًا في التخطيط المالي.

2. العناصر الأساسية لحساب القسط

لحساب القسط الشهري للقرض بدقة متناهية، يجب عليك تجميع ثلاثة متغيرات رئيسية تقدمها لك الجهة الممولة. هذه العناصر هي التي تحدد بشكل مباشر قيمة دفعتك الشهرية وتكلفة التمويل الإجمالية:

- مبلغ القرض (Loan Principal): هو القيمة النقدية الصافية التي تحصل عليها فعليًا. كلما زاد هذا المبلغ، ارتفع القسط الشهري.

- مدة السداد (Loan Term): هي الفترة الزمنية الإجمالية التي تلتزم فيها بسداد القرض، وتُقاس عادة بالسنوات (وتُحول إلى أشهر في المعادلة).

- معدل النسبة السنوي (APR): هذا هو الرقم الأكثر أهمية، فهو يعكس التكلفة الحقيقية للتمويل، شاملاً هامش الربح الإجمالي والرسوم الإدارية. كلما ارتفع الـ APR، ارتفعت تكلفة التمويل وارتفع القسط.

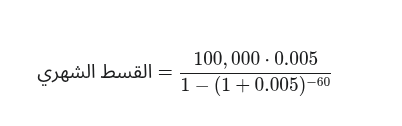

3. المعادلة الرياضية لحساب القسط الشهري

على الرغم من وجود العديد من الآلات الحاسبة الإلكترونية، إلا أن فهم المعادلة الرياضية المستخدمة لحساب القسط الثابت يمنحك فهمًا أعمق للعملية. تُستخدم هذه الصيغة المالية القياسية (المشتقة من معادلة الأقساط المتساوية) لحساب قيمة القسط الشهري الذي يشمل أصل الدين وتكلفة التمويل:

حيث:

- النسبة الشهرية: هي قيمة معدل النسبة السنوي (APR) مقسومًا على 12 شهرًا، ثم على 100 لتحويل النسبة إلى كسر عشري أي: 1200/APR.

- عدد الأشهر: هي مدة السداد الإجمالية بالسنوات مضروبة في 12.

4. مثال عملي لحساب القسط

لتوضيح كيفية عمل المعادلة، لنطبقها على قرض شخصي نموذجي في السوق السعودي. لنفترض أنك تنوي الحصول على:

- مبلغ القرض: 100,000 ريال سعودي.

- معدل النسبة السنوي (APR): 6%.

- مدة السداد: 5 سنوات (أي 60 شهرًا).

- حساب النسبة الشهرية: 0.005=12*100/%6

- تطبيق المعادلة:

- النتيجة: القسط الشهري التقريبي هو 1,933 ريال سعودي.

بضرب هذا القسط في 60 شهرًا، نجد أن إجمالي المبلغ المسترد للبنك هو حوالي 115,980 ريال. هذا يعني أن التكلفة الإجمالية للتمويل هي 15,980 ريال على مدى خمس سنوات.

5. أدوات رقمية لحساب القسط

لست مضطرًا لاستخدام الآلة الحاسبة يدويًا في كل مرة؛ حيث توفر المؤسسات المالية وشركات التكنولوجيا المالية أدوات رقمية متقدمة تجعل عملية حساب القسط الشهري سهلة وفورية. إذا كنت تبحث عن سرعة التنفيذ والتمويل، فإن استخدام هذه الأدوات يتوفر بشكل خاص في خيارات أسرع تمويل شخصي خلال ساعة فقط. أبرز هذه الأدوات تشمل:

- حاسبات القروض البنكية: معظم المواقع الإلكترونية للبنوك الكبرى (مثل الراجحي، الأهلي، والرياض) تحتوي على حاسبات تفاعلية تطلب منك إدخال المبلغ والمدة فقط، وتحسب القسط بناءً على الـ APR المعتمد لديها.

- تطبيقات التخطيط المالي (FinTech): تطبيقات مثل “محفظتي” أو بعض منصات التمويل الرقمي مثل “أريب” تدمج حاسبات متقدمة لمقارنة عروض التمويل المختلفة وحساب القسط تلقائيًا.

- مقارنات APR: بعض المواقع المتخصصة في مقارنة أسعار التمويل تُظهر لك القسط التقديري لكل منتج بمجرد تحديد المبلغ ومدة السداد المطلوبة.

6. العوامل التي تؤثر على قيمة القسط

بالإضافة إلى المبلغ والمدة ومعدل النسبة السنوي، هناك تفاصيل دقيقة يمكن أن ترفع أو تخفض قيمة القسط الشهري للقرض:

- معدل النسبة السنوي (APR): هو العامل الأقوى؛ كلما كانت درجة المخاطرة الائتمانية للعميل منخفضة، حصل على APR أقل، وبالتالي انخفض القسط. تذكر أن APR غالبًا ما يكون أعلى في حالات التمويل ذات المخاطر الأعلى مثل قرض شخصي للمتعثرين في سمة.

- مدة السداد: علاقة عكسية؛ تقليل المدة يرفع القسط بشكل كبير (لأنك تدفع المبلغ الإجمالي في وقت أقصر)، ولكنه يقلل إجمالي التكلفة الإجمالية للتمويل.

- الرسوم الإدارية: قد تُفرض رسوم إدارية، وهي تُحتسب عادة كنسبة مئوية من مبلغ التمويل. في بعض الأحيان تُضاف هذه الرسوم إلى مبلغ التمويل الأصلي، ما يؤثر على القسط المحسوب.

- الضمانات: تقديم ضمانات قوية (مثل رهن عقاري) قد يساعد في الحصول على APR أقل، مما يخفض من قيمة القسط.

7. الفرق بين القسط الشهري ومعدل الاستقطاع

يجب التمييز بين القسط الشهري ومعدل الاستقطاع، فهما ليسا الشيء نفسه، لكنهما مرتبطان ببعضهما:

| المفهوم | التعريف | أهميته في السعودية |

| القسط الشهري | المبلغ الثابت المستحق دفعه شهريًا لسداد التزامك المالي. | هو التكلفة المباشرة التي يجب تغطيتها من دخلك. |

| معدل الاستقطاع | النسبة المئوية من راتبك الشهري التي تُخصم تلقائيًا لسداد إجمالي الالتزامات المالية. | يجب ألا يتجاوز هذا المعدل 33% من الراتب الشهري للموظفين (25% للمتقاعدين) كحد أقصى، وفقًا لتعليمات البنك المركزي السعودي (ساما). |

معدل الاستقطاع هو بمثابة شبكة أمان تضمن أن القسط الشهري لا يضغط ميزانيتك، ويُستخدم كمعيار لتقييم أهليتك للتمويل.

8. كيف يؤثر نوع التمويل على القسط؟

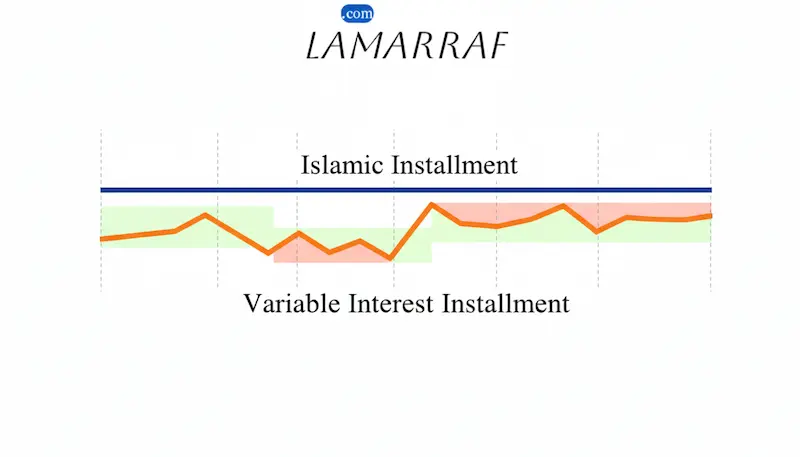

يختلف تأثير نوع التمويل على القسط الشهري في جوانب محددة. التمويل السائد في المملكة هو التمويل الإسلامي بصيغتي المرابحة أو التورق. في هذه الحالة، يتم الاتفاق على التكلفة الإجمالية (هامش الربح) مقدمًا، وبالتالي يكون القسط ثابتًا طوال فترة السداد، ما يسهل التخطيط. على الجانب الآخر، التمويل التقليدي (الفائدة المتغيرة)، الذي قد تجده في أسواق أخرى أو في بعض المنتجات الخاصة، يمكن أن يتسبب في تغير قيمة القسط صعودًا أو هبوطًا تبعًا لتغيرات سعر الفائدة الأساسي في السوق، مما يضيف عنصر عدم اليقين.

9. مقارنة بين البنوك في طريقة احتساب القسط

| البنك | طريقة الحساب | APR تقريبي (للعرض) | مرونة السداد | ملاحظات هامة |

| الراجحي | مرابحة ثابتة | 5.5% | حتى 60 شهرًا | يتميز بسرعة الموافقة ويشترط تحويل الراتب. |

| الأهلي السعودي | تورق | 6.2% | حتى 5 سنوات | يقدم خيارات رقمية سريعة. |

| بنك الرياض | مرابحة | 5.9% | حتى 48 شهرًا | مناسب للقطاع الخاص. |

| الإنماء | تورق أو إجارة | 5.7% | حتى 5 سنوات | معروف بتقديم حلول متوافقة مع الشريعة. |

ملاحظة: معدلات APR هي نسب تقريبية وتعتمد على راتب العميل وتصنيفه الائتماني والرسوم الإدارية وقت التقديم.

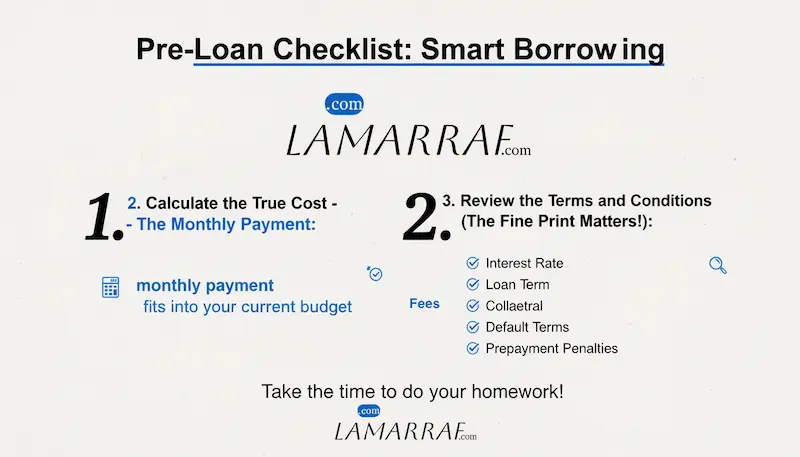

10. نصائح قبل الالتزام بالقرض

قبل أن تلتزم بتعهد مالي طويل الأجل، يجب عليك تطبيق هذه القواعد الذهبية لضمان اتخاذ قرار مالي سليم:

- احسب ثم احسب: لا تعتمد على الأرقام التقديرية، استخدم الحاسبات الرقمية أو اطلب جدول سداد تفصيليًا من البنك لحساب القسط بدقة.

- اختبر الميزانية: تأكد من أن القسط الشهري يقع ضمن حدود الـ 33% المسموح بها، والأهم ألا يضغط على ميزانيتك الشهرية المعيشية.

- قارن التكلفة الحقيقية: ركّز على مقارنة معدل النسبة السنوي (APR) وليس فقط هامش الربح، لأن APR هو التكلفة النهائية.

- اقرأ العقد ببطء: تأكد من فهم شروط السداد المبكر، الغرامات المترتبة على التأخير، وأي رسوم خفية.

فهم طريقة حساب القسط الشهري للقرض في السعودية يمنحك تحكمًا أفضل في قراراتك المالية، ويجنبك الوقوع في التزامات لا تتناسب مع دخلك. استخدم الحاسبات الرقمية، واطلب استشارة من الجهة الممولة، ولا تلتزم بأي قرض قبل التأكد من ملاءمته لظروفك وأهدافك المالية. تذكر أن القسط الثابت في التمويل الإسلامي هو ميزة تمنحك استقرارًا، فاستغلها للتخطيط بثقة.