هل شعرت بالإحباط من رفض طلب تمويلك، أو حصولك على شروط قرض غير مرضية؟ غالبًا ما يكون السبب وراء ذلك هو انخفاض تقييمك الائتماني في سمة. التقييم الائتماني ليس مجرد رقم، بل هو مفتاحك للحصول على فرص مالية أفضل.

إذا كنت تتساءل كيف أرفع التقييم الائتماني في سمة بسرعة، نعدك بأن هذا المقال سيضع بين يديك خريطة طريق واضحة ومستدامة، تبدأ بالخطوات العاجلة لتصحيح وضعك وتنتهي ببناء سجل مالي قوي يدعم طموحاتك المستقبلية.

1. سداد الالتزامات المتأخرة

التأخير في دفع الأقساط أو فواتير البطاقات الائتمانية يُعد أحد أكبر العوامل التي تدمر تقييمك في سمة. السجل الائتماني السلبي يبدأ دائمًا من نقطة التأخير، ولذلك، فإن الخطوة الأولى والأكثر تأثيرًا لتحقيق تحسين السجل الائتماني هي تصفية جميع الديون المستحقة فورًا. يجب أن يشمل هذا السداد أيضًا أي منتجات مالية قمت بكفالتها للغير، حيث أن تخلف الكفيل عن السداد يُسجل على سجلك أنت أيضًا. لا تنتظر الإشعار؛ ابدأ بترتيب أولوياتك لسداد المتأخرات، فهذه أسرع طريقة لوقف النزيف في نقاطك.

2. تحديث البيانات الائتمانية

بمجرد قيامك بسداد المتأخرات، من الضروري أن تعكس سمة هذا التغيير الإيجابي. قد لا يتم التحديث تلقائيًا بالسرعة التي تتوقعها، لذا يجب أن تكون استباقيًا. الخطوة تبدأ بطلب تقريرك الائتماني الشخصي من تطبيق أو موقع سمة الرسمي. راجع التقرير بدقة للتأكد من خلوه من أي أخطاء أو معلومات غير دقيقة. إذا وجدت التزامًا مسددًا ما زال يظهر كـ “متأخر”، يجب عليك تقديم اعتراض فوري. يمكن تقديم الاعتراض عبر الجهة المُمولة (البنك أو الشركة) أو مباشرة من خلال قنوات التواصل المخصصة لدى سمة، وهي عملية حيوية لـ تحديث بيانات سمة.

3. استخدام منتجات مالية صغيرة

لست بحاجة للحصول على قرض كبير لإظهار التزامك المالي. في الواقع، استخدام المنتجات المالية الصغيرة والتعامل معها بمسؤولية هو طريقة ممتازة للإجابة على سؤال كيف أزيد تقييمي في سمة. هذه المنتجات تتيح لك بناء سجل ائتماني إيجابي من خلال إثبات قدرتك على إدارة الديون البسيطة:

- بطاقة ائتمانية بسقف منخفض: احصل على بطاقة بسقف لا يتجاوز 5000 ريال واستخدمها في جزء صغير من مشترياتك ثم سددها بالكامل قبل تاريخ الاستحقاق.

- تقسيط الأجهزة الإلكترونية: عند شراء هاتف أو جهاز كمبيوتر، اختر خيار التقسيط لثلاثة أو ستة أشهر. الالتزام بسداد هذه الأقساط يرسل إشارة قوية وإيجابية لسمة.

- خدمات “اشتر الآن وادفع لاحقًا” (مثل تمارا أو تابي): هذه الخدمات تُسجل الآن في سمة. استخدمها باعتدال والتزم بالمواعيد المحددة لتعزيز سجل التزامك.

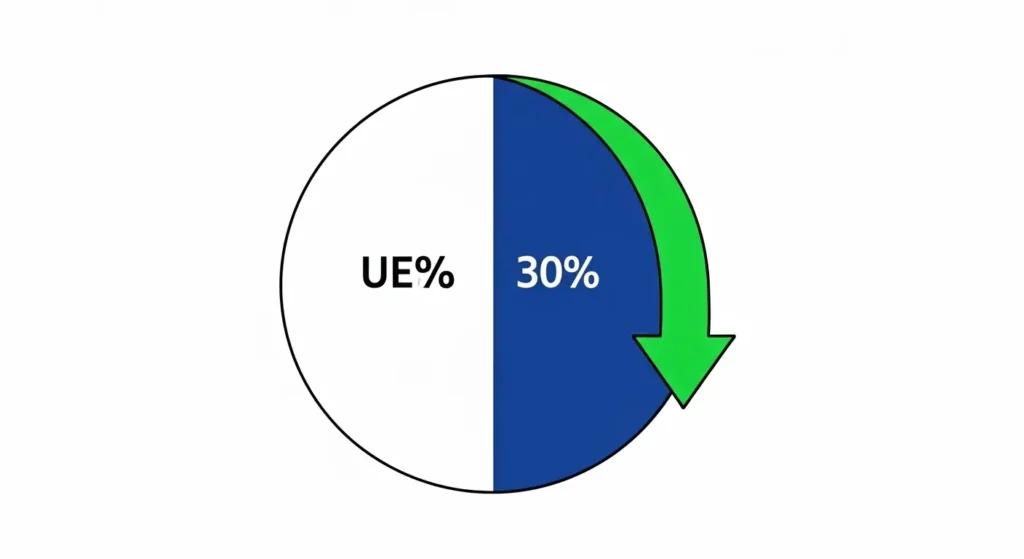

4. تقليل نسبة الاستخدام الائتماني

من أهم الأسرار لـ رفع نقاط سمة هو الحفاظ على نسبة استخدام منخفضة لبطاقاتك الائتمانية. تُعرف هذه النسبة بأنها إجمالي المبلغ الذي استخدمته من إجمالي الحد الائتماني المتاح لك. القاعدة الذهبية التي يوصي بها الخبراء هي: لا تتجاوز أبدًا نسبة 30% من الحد الائتماني المتاح. على سبيل المثال، إذا كان حد بطاقتك هو 20,000 ريال سعودي، يجب ألا يزيد استخدامك الشهري عن 6,000 ريال. الأفضل من ذلك هو السداد الكامل لكل ما استخدمته شهريًا. هذا الإجراء يرسل رسالة واضحة للمُقرضين بأنك تدير أموالك بفعالية ولا تعتمد بشكل كبير على الائتمان المتاح.

5. تجنب كثرة الاستعلامات الائتمانية

هل تعلم أن مجرد تقديم طلب للحصول على قرض أو بطاقة ائتمانية، حتى لو تم رفضه، يُسجل في سمة؟ كل مرة تستعلم فيها جهة تمويلية عن سجلك، يُسجل ذلك كـ “استعلام ائتماني”. إذا قمت بتقديم عدة طلبات للحصول على تمويل (استعلامات كثيرة) خلال فترة زمنية قصيرة (مثل شهر أو شهرين)، فإن سمة تفسر ذلك كعلامة خطر أو دليل على حاجة ماسة للمال، مما يؤدي إلى انخفاض تقييمك. الحل بسيط: قدم طلب التمويل فقط عندما تكون لديك حاجة حقيقية ومخطط لها، وكن واثقًا من استيفاء الشروط الأساسية مسبقًا.

6. بناء سجل ائتماني إيجابي

بعد تطبيق جميع الخطوات التصحيحية، يتحول التركيز إلى الاستدامة. إن بناء سجل ائتماني إيجابي يعني تحويل الالتزام المالي إلى عادة يومية. إذا كنت قد سألت نفسك كيف أرفع التقييم الائتماني في سمة وأحافظ عليه، فالإجابة تكمن في الوقت والالتزام. استهدف الحفاظ على سجل نظيف تمامًا لمدة تتراوح بين 3 إلى 6 أشهر على الأقل دون أي تأخير في السداد. كل شهر يمر دون أي مخالفات يُحسب لصالحك ويعزز ثقة الجهات المُمولة بك. اجعل مراقبة تقريرك الائتماني روتينًا شهريًا، واستخدمه كأداة لقياس مدى تقدمك.

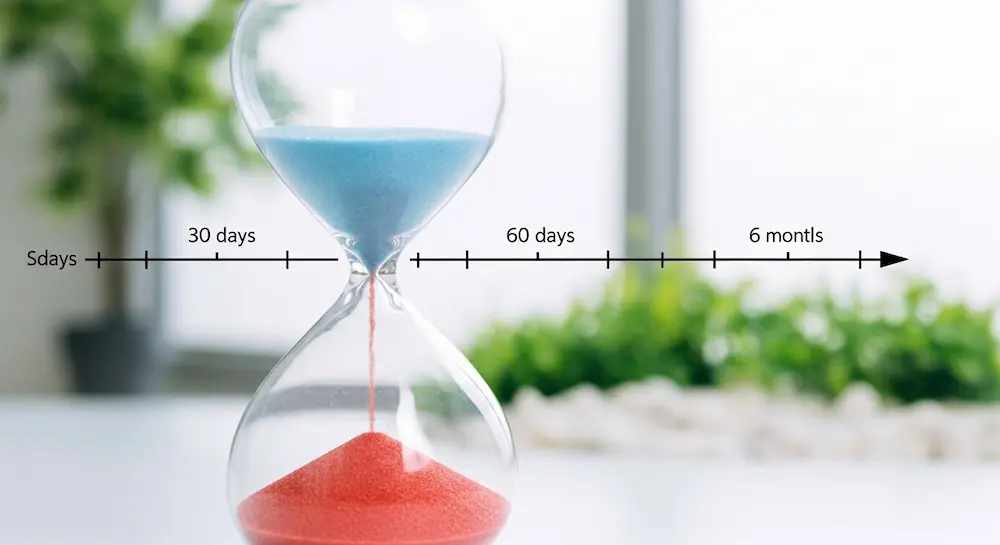

7. كم يستغرق رفع التقييم الائتماني في سمة؟

من الضروري إدارة التوقعات: التقييم الائتماني لا يتغير بين ليلة وضحاها. التحسن الملحوظ يبدأ عادةً في الظهور خلال فترة تتراوح بين 30 إلى 60 يومًا بعد اتخاذك الإجراءات التصحيحية الجوهرية، مثل سداد جميع المتأخرات وتحديث البيانات. ومع ذلك، تعتمد سرعة التحسن على عدة عوامل منها: عدد الالتزامات السابقة التي كانت لديك، ومدة التأخير التي سجلتها، بالإضافة إلى نسبة استخدامك الائتماني الحالية. التغيير المستدام إلى فئة “الممتاز” قد يتطلب ما لا يقل عن 6 أشهر من الالتزام التام.

8. جدول الإجراءات وتأثيرها على التقييم

لتلخيص أهم الإجراءات وتأثيرها الفوري والمستقبلي على تقييمك:

| الإجراء | التأثير على التقييم | المدة التقريبية لبدء التحسن |

| سداد المتأخرات | مرتفع جدًا | 7–30 يومًا |

| تحديث البيانات | متوسط | 3–5 أيام |

| استخدام بطاقة ائتمان بانتظام | مرتفع | 30–60 يومًا |

| تقليل نسبة الاستخدام (أقل من 30%) | مرتفع | فوري (مع التحديث الشهري) |

| تجنب كثرة الاستعلامات | متوسط | فوري |

| الحفاظ على سجل نظيف | مستدام | شهريًا |

9. روابط رسمية مفيدة

للحصول على معلومات أكثر تفصيلًا وموثوقية، يُنصح بالرجوع إلى المصادر الرسمية التالية:

- شركة سمة – لاستخراج التقرير الائتماني الشخصي وتقديم الاعتراضات.

- ساما (البنك المركزي السعودي) – للاطلاع على اللوائح والتوعية المالية والائتمانية.

- تمارا – لمنصات الشراء الآن والدفع لاحقًا التي تبني سجلًا ائتمانيًا.

- تابي – لمنصات الشراء الآن والدفع لاحقًا التي تبني سجلًا ائتمانيًا.

الوصول إلى تقييم ائتماني مرتفع في سمة هو رحلة التزام وليست وجهة سريعة. لقد تعلمنا كيف أرفع التقييم الائتماني في سمة من خلال البدء بالإجراءات التصحيحية الفورية مثل سداد المتأخرات وتدقيق البيانات. لا تتوقف عند ذلك؛ استخدم المنتجات الائتمانية الصغيرة بذكاء، وحافظ على نسبة استخدام لا تتجاوز 30% من الحد المتاح. ابدأ الآن بمراجعة تقريرك الائتماني وتحديد الخطوة الأولى التي يجب عليك اتخاذها، وتذكر أن كل شهر من الالتزام هو خطوة ثابتة نحو مستقبل مالي أكثر استقرارًا وقوة.