هل تساءلت يومًا عن السر وراء موافقة البنك أو رفضه لطلب التمويل الخاص بك؟ الحقيقة أن القرار لا يعود إلى دخلك فحسب، بل إلى عامل خفي لكنه حاسم: سجلك الائتماني. هذا السجل هو بطاقة تعريفك المالية أمام البنوك، فهو يعكس سلوكك في السداد، التزامك بالديون، واستخدامك للمنتجات المالية. البنوك تعتمد عليه بشكل أساسي لاتخاذ قرارات التمويل، سواء بالموافقة أو الرفض أو تحديد الشروط المناسبة،

في هذا المقال، نعدك بأن تفهم بالضبط كيف تتعامل البنوك مع سجل العميل الائتماني. وما هي الخطوات التي يجب عليك اتخاذها لضمان أفضل معاملة بنكية.

1. ما هو السجل الائتماني؟

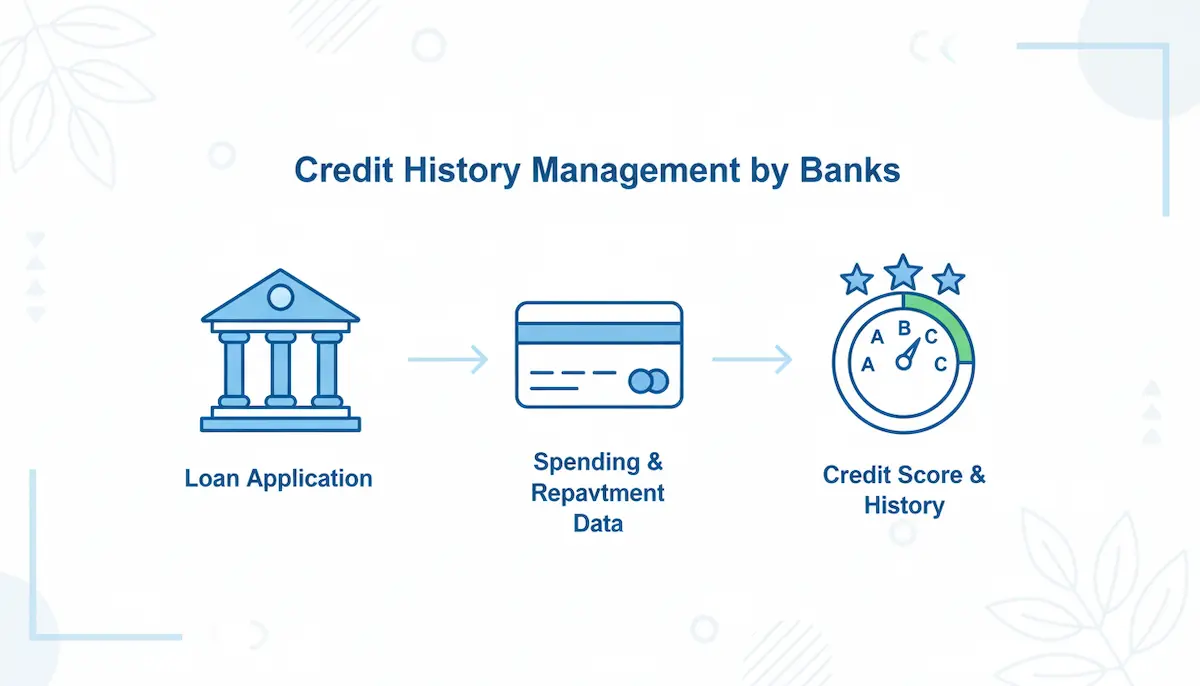

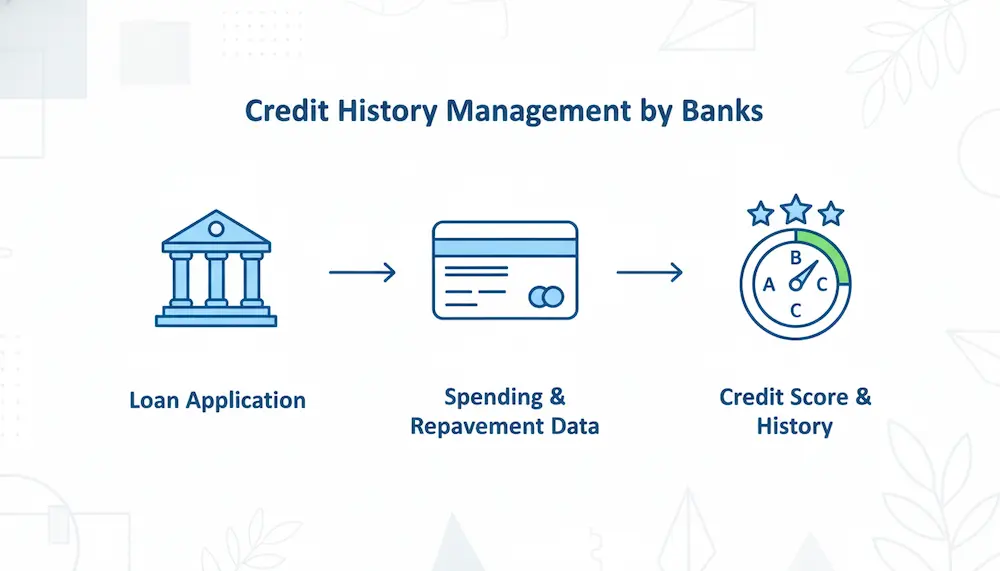

السجل الائتماني هو ملف تفصيلي شامل يوثق تاريخك المالي مع جميع جهات الإقراض والخدمات المالية. هو بمثابة تقرير سلوك مالي يجمع كل تعاملاتك المتعلقة بالدين والائتمان.

- الجهات المسؤولة عن جمع البيانات: يتم جمع هذه البيانات وتخزينها وتحليلها بواسطة شركات المعلومات الائتمانية المرخص لها، مثل سمة (الشركة السعودية للمعلومات الائتمانية) في المملكة العربية السعودية.

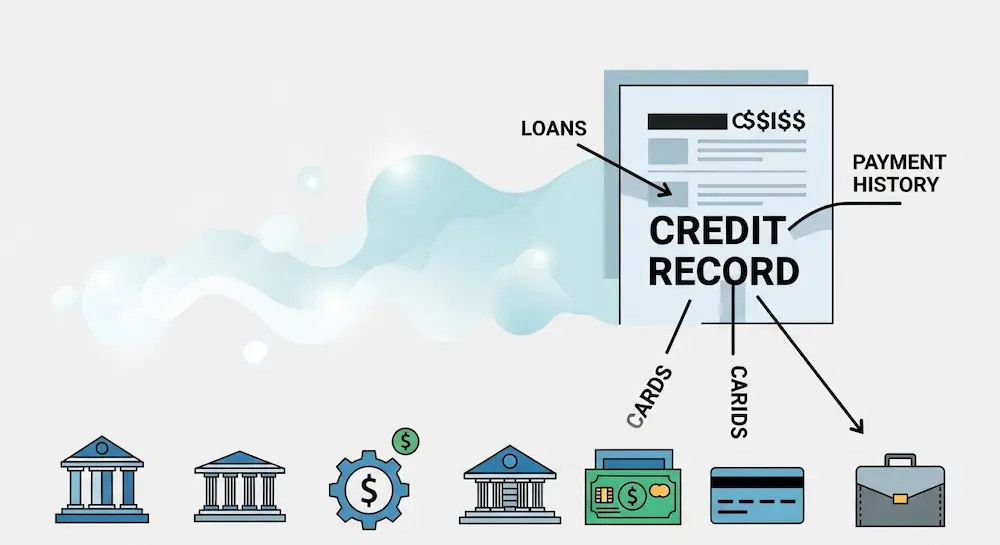

- العناصر الأساسية: يتضمن السجل الائتماني مجموعة من العناصر التي تهم البنك، أبرزها:

- القروض والتمويلات (شخصية، عقارية، سيارات).

- البطاقات الائتمانية وحدودها وكيفية استخدامك لها.

- الالتزامات المتعلقة بخدمات معينة (مثل فواتير الاتصالات المؤجلة).

- تاريخ السداد (انتظامك في دفع الأقساط والمبالغ المستحقة).

2. لماذا تهتم البنوك بالسجل الائتماني؟

إن اهتمام البنوك بالسجل الائتماني ليس مجرد إجراء روتيني، بل هو إدارة حكيمة للمخاطر وتأسيس للعلاقة المالية.

- تقييم المخاطر قبل منح التمويل: السجل الائتماني هو المؤشر الأول الذي يحدد ما إذا كنت ستفي بالتزاماتك المستقبلية أم لا. العميل الذي لديه تاريخ من التأخر في السداد يعتبر مخاطرة أعلى بالنسبة للبنك.

- تحديد نسبة الفائدة أو شروط القرض: كلما كان سجل العميل الائتماني أقوى وأكثر انتظامًا، قلت المخاطر على البنك، وبالتالي يمكن للبنك أن يقدم له شروطًا أفضل، مثل نسبة فائدة أقل أو مدة سداد أطول.

- بناء صورة شاملة عن سلوك العميل المالي: يساعد السجل البنوك في فهم سلوكك المالي العام، وهل أنت عميل حريص على الالتزام بتعهداته المالية أم لا. هذا يحدد الحد الائتماني الذي يمكن أن يمنحك إياه البنك مستقبلاً.

3. كيف تقرأ البنوك السجل الائتماني؟

قراءة السجل الائتماني تتجاوز مجرد النظر إلى درجة التقييم الائتماني (نقاط سمة)، فهي عملية تحليلية متعمقة.

- تحليل الالتزامات الحالية: تنظر البنوك إلى مجموع الديون الحالية التي عليك (قروض شخصية، عقارية، حدود البطاقات المستخدمة) لتقدير قدرتك على تحمل أعباء مالية جديدة.

- مراجعة تاريخ السداد (التأخرات أو التعثرات): هذا هو الجزء الأهم. البنك يركز على:

- عدد مرات التأخر: كم مرة تأخرت عن السداد.

- مدة التأخر: هل هو تأخر لأيام معدودة أم لأسابيع أو أشهر.

- التعثرات السابقة: أي قروض أو بطاقات تم شطبها أو إعادة جدولتها بسبب عدم القدرة على السداد.

- مقارنة بين الدخل والالتزامات: يُعرف هذا بـ نسبة عبء الدين (DTI). البنك يقارن دخلك الشهري الصافي مع إجمالي أقساطك الشهرية للتأكد من أنك لن تتجاوز الحدود المسموح بها نظاميًا.

- استخدام نماذج تقييم داخلية بجانب تقرير سمة: بالإضافة إلى التقرير الرسمي من شركات المعلومات الائتمانية، تستخدم البنوك نماذجها الداخلية الخاصة التي تدمج بيانات العميل الأخرى (مثل تاريخ علاقة العميل بالبنك، متوسط أرصدته) لتكوين صورة نهائية.

إقرأ أيضا: أسباب انخفاض السجل الائتماني في السعودية: لماذا تراجع تقييمك؟

4. تأثير السجل الائتماني على قرارات التمويل

كيف تتعامل البنوك مع سجل العميل الائتماني يتجسد بشكل مباشر في القرارات التي تتخذها بخصوص طلباته.

- الموافقة أو الرفض على القروض: السجل الائتماني الإيجابي (المنتظم) يرفع بشكل كبير من فرص الموافقة، بينما السلبي (الذي يحتوي على تعثرات كبيرة) قد يؤدي إلى الرفض الفوري للتمويل الشخصي أو العقاري.

- تحديد الحد الائتماني للبطاقات: إذا كان سجلك الائتماني جيدًا، ستحصل على حد ائتماني أعلى يمنحك مرونة أكبر، أما إذا كان ضعيفًا فسيتم منحك حدًا ائتمانيًا منخفضًا جدًا أو قد يتم رفض إصدار البطاقة بالكامل.

- تعديل شروط التمويل (الفائدة، مدة السداد): كلما ارتفعت درجة التقييم الائتماني، كانت الشروط المقدمة أكثر تفضيلاً (فائدة أقل، رسوم إدارية مخفضة).

- إمكانية الحصول على منتجات مالية إضافية: السجل القوي يفتح لك الباب للحصول على تسهيلات غير مباشرة، مثل التمويل الإضافي، أو خطوط ائتمان سريعة.

5. كيف تتعامل البنوك مع السجل السلبي؟

عندما يكشف السجل الائتماني عن تأخر في السداد أو تعثرات سابقة، تتبنى البنوك مجموعة من الإجراءات الاحترازية التي قد تكون صارمة.

- رفض التمويل أو تقليصه: هذا هو الرد الأكثر شيوعًا. إذا كانت المخاطر عالية جدًا، يتم رفض الطلب. وإذا كانت التعثرات بسيطة، قد يوافق البنك على مبلغ أقل من المطلوب.

- طلب ضمانات إضافية: قد يطلب البنك ضمانات إضافية لتعويض المخاطر، مثل رهن عقار إضافي أو ضامن موثوق به.

- تقديم حلول لإعادة جدولة الديون: في بعض الأحيان، خاصة مع العملاء الحاليين، قد يقدم البنك حلولاً لمساعدة العميل على تسوية الالتزامات المتأخرة أولاً عبر إعادة جدولة الدين بشروط جديدة قبل النظر في أي تمويل جديد.

- متابعة العميل بشكل دوري: إذا تمت الموافقة على تمويل ما لعميل بسجل سلبي ولكنه مقبول، فإن البنك يضع هذا العميل تحت متابعة دقيقة ومكثفة لضمان انتظام السداد.

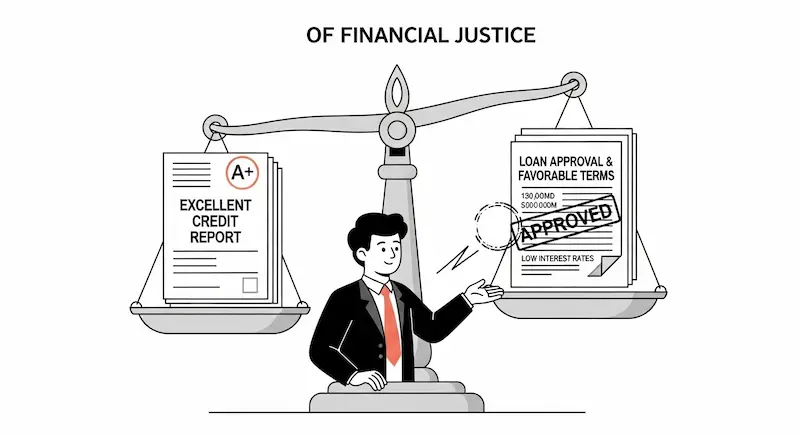

6. كيف تتعامل البنوك مع السجل الإيجابي؟

السجل الائتماني الإيجابي هو مفتاحك الذهبي للحصول على أفضل التسهيلات والمزايا من البنوك.

- منح تسهيلات أكبر: العملاء ذوو السجل الممتاز يحصلون على أقصى حد ممكن للتمويل طبقًا لأنظمة البنك والبنك المركزي.

- عروض خاصة للعملاء المميزين: غالبًا ما ترسل البنوك عروضًا حصرية مسبقة الموافقة (Pre-Approved Offers) لهؤلاء العملاء بأسعار فائدة تنافسية وشروط مرنة.

- رفع الحد الائتماني: يتم رفع الحد الائتماني للبطاقات بشكل دوري وتلقائي لمن يثبتون التزامهم بالسداد، مما يزيد من مرونتهم المالية.

- تعزيز الثقة بين البنك والعميل: هذا السجل يرسخ الثقة ويجعل البنك ينظر إليك كشريك مالي موثوق به، مما يسهل الحصول على أي خدمة مالية في المستقبل.

7. نصائح لتحسين تعامل البنوك معك عبر السجل الائتماني

بما أن كيف تتعامل البنوك مع سجل العميل الائتماني يرتكز على سلوكك، يمكنك اتخاذ خطوات عملية لضمان أن يكون هذا التعامل إيجابيًا.

لتحسين وضعك المالي ودرجة ائتمانك، اتبع هذه النصائح:

- الالتزام بمواعيد السداد: قم دائمًا بسداد الدفعة المستحقة كاملة وفي موعدها. تأخير يوم واحد يؤثر سلبًا على سجلك.

- تقليل نسبة استخدام البطاقات: لا تستخدم أكثر من 30% من الحد الائتماني المتاح على بطاقاتك. الاستخدام المفرط يوحي بـ “الاعتماد المالي” المفرط.

- تجنب كثرة طلبات التمويل في وقت قصير: كل طلب تمويل يقدمه العميل (استعلام ائتماني) يتم تسجيله. كثرة الاستعلامات في فترة وجيزة توحي بأنك يائس للحصول على المال، مما قد يثير شكوك البنوك.

- مراجعة تقريرك الائتماني بشكل دوري: افحص تقريرك الائتماني (عبر سمة مثلاً) للتأكد من خلوه من الأخطاء أو البيانات غير الصحيحة التي قد تؤثر سلبًا عليك.

إقرأ أيضا: كيف أرفع التقييم الائتماني في سمة بسرعة وبشكل مستدام

8. دور الجهات الرقابية

التعامل بين البنوك والعملاء لا يتم بعشوائية، بل يخضع لإطار تنظيمي صارم تضمنه جهات رسمية.

- كيف تراقب الجهات الرسمية تعامل البنوك مع السجل الائتماني:

- ساما (البنك المركزي السعودي): يضع البنك المركزي القوانين واللوائح التي تنظم عملية منح التمويل ويحدد الحد الأقصى لنسبة عبء الدين التي يجب على البنوك الالتزام بها. كما يضمن أن تتعامل البنوك مع تقارير العملاء بعدالة وشفافية.

- سمة: هي الجهة المخولة قانونًا بجمع وحفظ وتحليل المعلومات الائتمانية. دورها أساسي في توفير معلومات حيادية وموثوقة للبنوك، مما يقلل من المخاطر.

القوانين واللوائح التي تضمن الشفافية وحماية العملاء: هناك قوانين تنظم حق العميل في الاعتراض على أي بيانات غير صحيحة في تقريره الائتماني وتلزم البنوك بالرد على الاستفسارات.

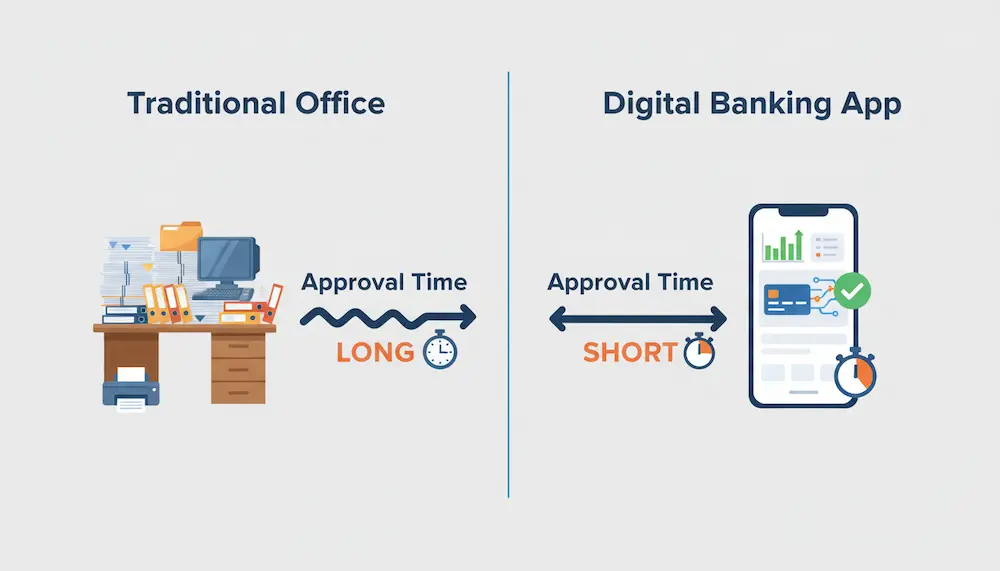

9. الفرق بين تعامل البنوك التقليدية والبنوك الرقمية

على الرغم من أن الكل يعتمد على تقرير سمة، إلا أن طريقة المعالجة والسرعة تختلف.

- البنوك التقليدية: غالبًا ما تعتمد على تقارير مطولة وإجراءات ورقية تتطلب تدخل موظف لمراجعة كل جزء من السجل. تكون عملية التقييم أبطأ وتعتمد على تحليل بشري كبير.

- البنوك الرقمية (أو البنوك التي تستخدم تقنية متقدمة): تستخدم نماذج تقييم آلية وسريعة (AI-Powered Credit Scoring) يمكنها تحليل مئات نقاط البيانات في ثوانٍ. هذه النماذج لا تنظر فقط إلى السجل الائتماني، بل قد تدمج بيانات أخرى (مثل استخدام التطبيقات) بشكل غير مباشر.

- كيف ينعكس ذلك على سرعة الحصول على التمويل: بفضل الأتمتة، يمكن للبنوك الرقمية إصدار الموافقة الأولية على التمويل في دقائق، بينما قد تستغرق البنوك التقليدية أيامًا.

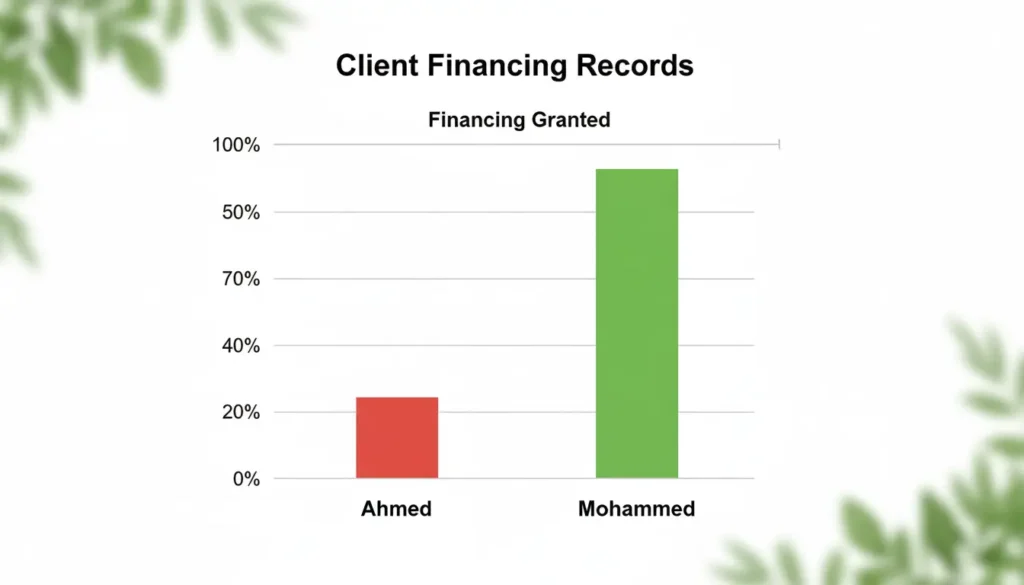

10. دراسة حالة (Case Study)

النظر في حالات واقعية يوضح كيف يترجم السلوك المالي إلى قرارات عملية من البنوك.

| نوع السجل الائتماني | تأثيره على التمويل | تعامل البنك |

|---|---|---|

| الملخص | تأخر في سداد بطاقة ائتمانية لمدة 60 يومًا قبل 8 أشهر. | ملتزم بسداد جميع الأقساط قبل موعدها بـ 3 أيام. |

| قرار البنك | الرفض المبدئي لطلب قرض شخصي، وطلب الانتظار 12 شهرًا للتخلص من أثر التأخر، أو تقديم ضامن كشرط أساسي للموافقة. | الموافقة الفورية على القرض مع أفضل نسبة فائدة مقدمة في البنك ورفع الحد الائتماني للبطاقة. |

الجدول يوضح كيف يترجم السلوك المالي إلى قرارات عملية من البنوك: في حالة أحمد، رأى البنك سلوكًا عالي المخاطر لا يمكن الاعتماد عليه دون ضمانات. في حالة محمد، رأى البنك سلوكًا موثوقًا يستحق مكافأة وتسهيلات إضافية.

11. جدول مقارنة

| نوع السجل الائتماني | تأثيره على التمويل | تعامل البنك |

| إيجابي | فرص أكبر للحصول على القروض والبطاقات، أسعار فائدة منخفضة. | تسهيلات، عروض خاصة، رفع الحد الائتماني، سرعة في الإجراءات. |

| سلبي | رفض أو تقليص التمويل، شروط صعبة، أسعار فائدة مرتفعة. | طلب ضمانات إضافية، إعادة جدولة، متابعة دقيقة، رفض العروض الخاصة. |

كيف تتعامل البنوك مع سجل العميل الائتماني؟ الإجابة واضحة الآن: باختصار، السجل الائتماني ليس مجرد بيانات، بل هو انعكاس مباشر لسلوكك المالي وثقة البنوك بك. البنوك تعتمد عليه لتحديد مدى ثقتها في قدرتك على الوفاء، وبالتالي فإن إدارتك الواعية لالتزاماتك هي المفتاح لبناء علاقة قوية مع البنوك وضمان فرص أفضل في الحصول على التمويل والشروط الأفضل. ابدأ اليوم بمراجعة تقريرك وتصحيح أي سلوكيات مالية خاطئة، واجعل الالتزام أولويتك.