تخيل أن تستيقظ يومياً على رسائل تذكير بالسداد ومكالمات من البنوك لا تتوقف، وشعور دائم بأن راتبك يتبخر قبل أن يصل إلى جيبك؛ هذا هو الكابوس الذي يعيشه من يقع في فخ التعثر المالي. إن الوصول إلى هذه المرحلة لا يحدث فجأة بين عشية وضحاها، بل هو نتيجة تراكمات من القرارات المالية الصغيرة غير المدروسة التي تبدو غير ضارة في البداية، لكنها تتحول بمرور الوقت إلى كرة ثلج عملاقة تهدد استقرارك واستقرار أسرتك.

سنقدم لك في هذا الدليل خارطة طريق واضحة وعملية لتفادي هذا المصير المظلم. ستجد هنا أهم النصائح لتجنب الوقوع في التعثر الائتماني، ليس بصيغة تنظيرية معقدة، بل كخطوات قابلة للتطبيق الفوري تساعدك على استعادة السيطرة على محفظتك، وبناء حاجز حماية صلب ضد الأزمات المالية، وضمان بقاء سجلك الائتماني نظيفاً ومشرفاً أمام الجهات التمويلية.

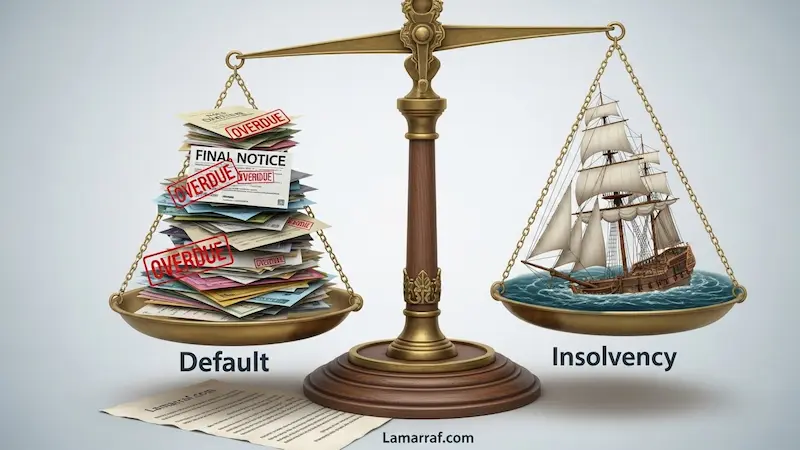

1. مفهوم التعثر الائتماني والفرق عن الإعسار

يخلط الكثيرون بين مجرد التأخر في السداد وبين التعثر الفعلي، أو بين التعثر والإعسار التام. التعثر الائتماني يحدث عندما تتوقف عن سداد الأقساط المستحقة عليك للجهة الممولة (سواء كانت بنكاً أو شركة تمويل) لمدة تتجاوز الفترة المسموح بها نظاماً (غالباً 90 يوماً أو حسب لوائح البنك المركزي في دولتك)، مما يؤدي إلى اتخاذ إجراءات قانونية وتسجيل سلبية في تقريرك الائتماني. فهمك الدقيق للمصطلحات هو الخطوة الأولى للعلاج والوقاية.

إليك جدول يوضح الفرق بين الحالتين لتتمكن من تقييم وضعك بدقة:

| وجه المقارنة | التعثر المالي (Default) | الإعسار المالي (Insolvency) |

| التعريف | عدم القدرة على سداد قسط أو أكثر في موعده المحدد. | الحالة التي تكون فيها الالتزامات (الديون) أكبر من الأصول والممتلكات. |

| المدة الزمنية | غالباً يرتبط بفترة زمنية محددة للتأخير (تأخر مؤقت). | حالة مستمرة وشاملة للوضع المالي ككل. |

| إمكانية الحل | يمكن حله عبر الجدولة أو سداد المتأخرات فور توفر السيولة. | يتطلب حلولاً جذرية قانونية (مثل إشهار الإفلاس أو تصفية الأصول). |

| الأثر القانوني | يؤثر على السجل الائتماني وقد يؤدي للمنع من السفر أو إيقاف الخدمات. | قد يؤدي إلى الحجز الكامل على الممتلكات وتدخل قضائي لتصفية الديون. |

2. الأسباب الرئيسية المؤدية للتعثر المالي

تتعدد الأسباب التي قد تدفعك نحو حافة الهاوية المالية، ومعرفتها هي نصف الحل. السبب الأول والأكثر شيوعاً هو غياب التخطيط المالي تماماً؛ فالكثيرون يتعاملون مع الراتب بمبدأ “اصرف ما في الجيب يأتيك ما في الغيب”، دون وجود ميزانية شهرية تحدد مسار كل ريال. هذا العشوائية تجعل من السهل جداً أن تتجاوز نفقاتك دخلك الشهري دون أن تشعر، مما يضطرك للاستدانة لتغطية العجز، لتبدأ الدائرة المفرغة.

السبب الثاني الخطير هو “الأمية الائتمانية” وسوء استخدام البطاقات الائتمانية. الاعتماد على سداد “الحد الأدنى” فقط من البطاقة الائتمانية هو فخ قاتل؛ حيث تتراكم الفوائد المركبة بشكل جنوني لتصبح أصل الدين أضعافاً مضاعفة خلال فترة قصيرة. يضاف إلى ذلك الاقتراض لأغراض استهلاكية كالسفر أو شراء كماليات باهظة للتباهي الاجتماعي، وهو ما يعرف بالإنفاق العاطفي، حيث تشتري مشاعر مؤقتة مقابل سنوات من الالتزام المالي والضغط النفسي.

3. نصائح استباقية لتجنب الوقوع في التعثر الائتماني

حماية نفسك من التعثر تبدأ قبل توقيع عقد القرض الأول. القاعدة الذهبية هنا هي الالتزام بنسبة الاستقطاع الآمنة؛ لا تجعل إجمالي أقساطك الشهرية يتجاوز 33% إلى 45% من راتبك كحد أقصى (حسب أنظمة مؤسسة النقد أو البنك المركزي في بلدك)، حتى لو سمح لك البنك بأكثر من ذلك. ترك هامش من الراتب يمنحك مرونة للتعامل مع ارتفاع الأسعار أو الظروف المتغيرة دون أن تختنق مالياً.

بناء “صندوق الطوارئ” ليس ترفاً، بل هو خط الدفاع الأول ضد التعثر. يجب أن تدخر مبلغاً يغطي نفقاتك الأساسية لمدة 3 إلى 6 أشهر في حساب منفصل لا تلمسه إلا للضرورة القصوى (فقدان وظيفة، عطل كبير بالسيارة، حالة صحية). وجود هذا الصندوق يغنيك عن الاقتراض السريع بفوائد عالية عند حدوث أي أزمة، مما يحميك من الدخول في دوامة الديون الاضطرارية التي غالباً ما تكون بداية التعثر.

4. استراتيجيات إدارة الديون القائمة

إذا كنت قد اقترضت بالفعل، فإن الإدارة الذكية لهذه الديون هي طوق النجاة. ابدأ بتطبيق طريقة “كرة الثلج” (Snowball Method)، وهي استراتيجية نفسية فعالة تعتمد على ترتيب ديونك من الأصغر قيمة إلى الأكبر، بغض النظر عن نسبة الفائدة. قم بسداد الحد الأدنى لجميع الديون، ووجه كل فائض مالي لديك لإغلاق الدين الأصغر تماماً. الشعور بالإنجاز عند شطب دين بالكامل سيمنحك دافعاً قوياً وحماساً للاستمرار نحو الدين الذي يليه، وهكذا تكبر كرة الثلج في السداد.

في المقابل، إذا كانت ديونك ذات فوائد عالية جداً (مثل البطاقات الائتمانية)، فقد تكون طريقة “الانهيار الجليدي” (Avalanche Method) هي الأنسب لك رياضياً. هنا ترتب الديون حسب الأعلى فائدة وتسددها أولاً لتوقف نزيف الأموال المهدرة على الفوائد. كما يمكنك النظر في خيار “توحيد الديون” (Debt Consolidation) بشراء مديونية واحدة عبر بنك يقدم هامش ربح أقل، مما يقلل عدد الأقساط ويوحدها في قسط واحد يسهل إدارته، بشرط ألا تعود للاقتراض مجدداً بعد التوحيد.

5. قاعدة 50/30/20 لضبط الميزانية الشخصية

لضمان عدم العودة لنقطة الصفر، يجب أن تتبنى نظاماً للميزانية، وأفضل الأنظمة وأسهلها تطبيقاً هو قاعدة 50/30/20. قسّم راتبك الصافي فور نزوله في الحساب إلى ثلاثة أقسام: 50% للنفقات الأساسية والاحتياجات (إيجار، فواتير، بقالة، مواصلات)، وهي الأمور التي لا يمكن العيش بدونها. هذه النسبة تضمن استقرار حياتك اليومية وتمنع تراكم الفواتير الخدمية التي قد تؤدي لتعثرات صغيرة.

القسم الثاني هو 30% للرغبات والكماليات (مطاعم، ترفيه، اشتراكات، تسوق)، وهذا القسم هو أول ما يجب تقليصه عند حدوث ضائقة مالية. أما القسم الثالث والأهم فهو 20%، ويخصص للادخار وسداد الديون والاستثمار. إذا كان راتبك 10,000 ريال مثلاً، فإن 2000 ريال يجب أن تذهب فوراً لسداد الأقساط أو لبناء صندوق الطوارئ. الالتزام الصارم بهذه النسب يجعل وضعك المالي “ميكانيكياً” ومنظماً ولا يترك مجالاً للاجتهادات الخاطئة.

6. مؤشرات التحذير المبكر قبل حدوث التعثر

التعثر لا يهبط فجأة، بل يرسل إشارات تحذيرية يغفل عنها الكثيرون. من أخطر هذه المؤشرات هو أن تضطر لاستخدام بطاقة ااتمانية لسداد قسط بطاقة أخرى أو لسداد فاتورة الكهرباء؛ هذا يعني أنك تعيش بدين لتسدد ديناً، وهي مرحلة الخطر الأحمر. مؤشر آخر هو نفاذ الراتب قبل منتصف الشهر بشكل متكرر دون وجود نفقات طارئة، مما يعني وجود خلل هيكلي في ميزانيتك يتطلب تدخلاً جراحياً فورياً.

كذلك، إذا بدأت تتجاهل اتصالات الأرقام الغريبة خوفاً من أن تكون من البنك، أو تشعر بقلق دائم وأرق عند التفكير في المستقبل المالي، فهذه مؤشرات نفسية تدل على أنك فقدت السيطرة. راقب أيضاً نسبة ديونك؛ إذا تجاوزت الأقساط 50% من دخلك، فأنت في منطقة خطر تتطلب إعادة هيكلة فورية لنمط حياتك قبل أن تتخذ البنوك إجراءات قانونية ضدك. كن صريحاً مع نفسك عند رؤية هذه العلامات ولا تمارس سياسة النعامة.

7. كيفية التصرف عند مواجهة صعوبات في السداد

إذا وجدت نفسك عاجزاً عن السداد، فإن أسوأ ما يمكنك فعله هو الهروب أو قطع التواصل مع البنك. تذكر أن البنك شريك تجاري ويهمه استرداد أمواله وليس سجنك. بادر فوراً بزيارة البنك واشرح لهم وضعك المالي الجديد بصدق (فقدان وظيفة، مرض، تغير في الراتب)، واطلب حلولاً مثل “إعادة الجدولة” (Rescheduling)، والتي تتيح لك تمديد فترة السداد مقابل خفض قيمة القسط الشهري ليتناسب مع دخلك الحالي.

في حالات أكثر تعقيداً، قد يكون الخيار هو “إعادة الهيكلة” وهي تغيير شروط التمويل بالكامل. البنوك المركزية في دول الخليج تلزم البنوك بتقديم حلول للعملاء المتعثرين لظروف قهرية، لذا استفد من هذه اللوائح. كن مبادراً وقدم المستندات التي تثبت تغير حالتك المالية؛ فالمبادرة تظهر حسن النية وتجنبك الإدراج في قوائم الممنوعين من السفر أو تجميد الحسابات، وتفتح لك باباً للتفاوض المرن.

8. أهمية السجل الائتماني (التقرير الائتماني)

سجلك الائتماني (مثل تقرير “سمة” في السعودية أو “الاتحاد للمعلومات الائتمانية” في الإمارات) هو هويتك المالية الرقمية. أي تعثر، ولو كان بسيطاً، يترك “ندبة” في هذا السجل قد تمنعك مستقبلاً من الحصول على تمويل عقاري لمنزلك، أو تمويل سيارة، بل إن بعض الجهات الوظيفية الحساسة وشركات الاتصالات باتت تفحص السجل الائتماني لتقييم مدى انضباط ومسؤولية الشخص المتقدم.

الحفاظ على سجل ائتماني نظيف يعني الحصول على نسب فوائد أقل في المستقبل، ومعاملة تفضيلية من البنوك. لذلك، يجب عليك مراجعة تقريرك الائتماني دورياً (مرة كل 6 أشهر على الأقل) للتأكد من عدم وجود أخطاء، وللتحقق من أن الالتزامات التي سددتها قد تم تحديث حالتها إلى “مغلقة”. حماية هذا السجل هي حماية لمستقبلك ومستقبل عائلتك المالي.

9. خطوات للتطبيق الفوري

تجنب التعثر الائتماني ليس معادلة مستحيلة، بل هو قرار واعي بالانضباط والمسؤولية. لا يهم كم تبلغ قيمة راتبك، بل المهم هو كيف تديره. تذكر دائماً أن الدين همٌّ بالليل ومذلة بالنهار، وأن راحة البال لا تقدر بثمن. لقد استعرضنا الأدوات والحلول، والآن الكرة في ملعبك لتبدأ التنظيم المالي لحياتك.

إليك ما يجب أن تفعله الآن:

قم فوراً بطلب تقريرك الائتماني من الجهة الرسمية في بلدك، واجرد جميع ديونك في ورقة واحدة واضحة، ثم ابدأ بتطبيق قاعدة 50/30/20 على راتب الشهر القادم. لا تؤجل، فالبداية اليوم تعني استقراراً غداً.